Ante la alta inflación, analistas ven valor en los bonos que ajustan por CER

Otorgan rendimientos del 10% en pesos por encima de la inflación. En el mercado los destacan como cobertura inflacionaria futura, la cual podría acelerarse una vez finalizada la cuarentena.

La dinámica reciente de la deuda en pesos ha mostrado una recuperación en gran parte de las curvas de bonos a tasa fija, tasa Badlar y, sobre todo, en la curva de bonos que ajustan por el coeficiente de inflación CER. Las tasas de estos bonos cayeron, reflejando la mejora en dicho mercado a la vez que sus paridades se acercaron a niveles de 90% e incluso con paridades por encima del 95%. Dado el contexto inflacionario hacia adelante, el mercado ve valor en estos bonos, los cuales otorgan retornos reales del 10%.

Los bonos CER vienen mostrando una dinámica muy positiva. Desde comienzo de abril, los nuevos bonos TX21, TX22 y TX23 acumulan avances respectivos del 73%, 68% y 30%. Otros bonos de la misma categoría, como el PR13 o Discount pesos, experimentaron subas que superan el 50% desde abril a la fecha. Los bonos a tasa fija también muestran subas del 50% mientras que a tasa Badlar, los avances son del 40%.

Esto muestra un mercado más confiado en lo que respecta al segmento de pesos gracias al trabajo del Ministerio de Economía y en los respectivos canjes que se llevaron a cabo, fortaleciendo el mercado de deuda local.

Ezequiel Ferrando, portfolio manager de Mariva Fondos explica que se dio un proceso de normalización en la curva de bonos en pesos.

“El mercado comenzó a tomar cada vez más confianza una vez que el gobierno avanzó con los distintos canjes, sobre todo cuando logro desarmar una porción importante de stocks de Lecap , logrando reducir el estrés que generaba cada uno de estos vencimientos hacia adelante. Dentro del menú de nuevos bonos ofrecidos se encuentran las Lebad (Badlar), Ledes (letras a descuento), letras ajustables por CER, bonos badlar, bonos CER, etc. y se fueron armando nuevas curvas con sus respectivos indexadores. El segmento CER fue el más demandando y la recuperación en esta curva fue la que más se destacó, cambiando el foco del análisis de dichos bonos que solían operarse por “paridades” y comenzaron a operarse por rendimiento”, explicó Ferrando.

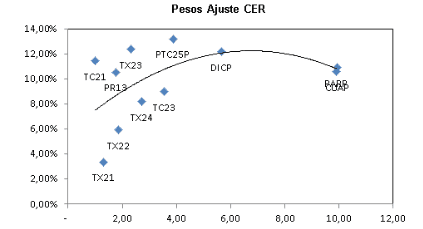

Paridades elevadas en bonos CER

El caso de bonos CER es el que más comprimió, ya que se observan rendimiento de CER +10 puntos básicos con paridades por encima del 90% para los casos de hasta 2022. Más temprano en el año, las tasas eran de CER +50 puntos básicos y con paridades debajo del 80%.

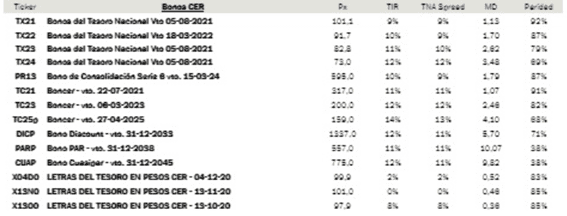

Las tasas de los bonos que ajustan por CER muestran retornos dispares con un premio mayor por aquellos que fueron emitidos en la gestión anterior y uno menor en los emitidos recientemente. Debajo de la curva se observan a la serie de nuevos bonos CER, con retornos de 2% de tasa real positiva para el bono más corto y hasta niveles de 8% para los bonos a 2023. Para el mismo periodo, los Boncer 2021 y 2023 muestran retornos del 11% al 12% de tasa real, con un diferencial importante respecto de los nuevos bonos (la serie de los TX).

Ferrando agregó que las curvas de pesos se fueron normalizando en torno a niveles de mercado y no paridades como se operaba anteriormente.

“Parte de la normalización de la curva, se ve explicada en qué no se está viendo continuamente las paridades de los bonos para inferir su valor relativo. Actualmente el mercado de Lebad opera en niveles de 28% de TIR y hasta 40% en los vencimientos más largos. En la curva de Ledes a tasa fija se observa que los bonos más cortos operan en torno al 24.50% (20 días) y los más largos al 30%. Finalmente, la curva CER opera en niveles de CER +10% y muestra una curva con pendiente positiva. De esta manera, la normalización de la curva de pesos, refleja una mayor confianza sobre este mercado, con nuevos actores y más fondos empezando a involucrarse con deuda soberana de la mano de mayor apetito de los inversores, y una creciente oferta por parte del gobierno nacional”, afirmó Ferrando.

La mejora en los bonos hizo que las paridades se acerquen a niveles de 90% a 95%. La nueva serie de bonos que ajusta por Cer tiene una paridad del 92% para el TX21 y del 87% para el TX22. Lo mismo ocurre con los “Bonceres” que tiene paridades del 80% y 91%. Todo ello refleja un mercado más seguro en cuanto a la capacidad y compromiso del pago del Gobierno en esta clase de bonos.

Alejandro Kowalczuk, head de asset management de Argenfunds, entiende que lo que tiene atractivo en la parte de pesos hoy en día son los bonos que ajustan por CER.

“Apostar a tasas fijas en un escenario con inflación creciente no tiene tanto sentido. Una vez superada la cuarentena, se va a observar un ajuste de los precios relativos y la inflación tendrá que ser superior. Si no se llega a un acuerdo sobre el tema de la deuda, la situación de reservas y de expansión monetaria podría llevar a una inflación aún mayor. Es decir, la inflación va a ser alta con arreglo y aún más alta sin arreglo. En ese escenario tiene atractivo los bonos que ajustan por CER”, anticipó.

Por su parte, Juan José Vázquez explicó que las paridades de los bonos en pesos se muestran altas dado los riesgos crediticios que enfrenta Argentina. “Vemos que las paridades son altas dado el riesgo que finalmente no se llegue a un acuerdo con los acreedores, lo cual nos lleva a ser cautos pensando en una ganancia de capital de corto plazo. Para estrategias de corto plazo y gestión de liquidez de corto plazo recomendamos las cauciones, plazo fijo y fondos comunes de inversión monet market. Yendo a lo que son los títulos públicos, lo más defensivo pasa hoy por hoy en posiciones CER como el Boncer 2021 (TC21) o Discount pesos (DICP) o en pesos tasa fija como el TO21”, dijo.

Por último, Kowalczuk añadió: “Bonos con tasa Badlar o tasa fija son para inversiones más de tipo transaccional. Nosotros hemos relanzado nuestro fondo T+1 pensado como alternativa a cuentas remuneradas y plazo fijo que hoy cuesta colocar dadas las regulaciones de tasas del mercado. En Argentina es claro que a la hora de medir los rendimientos se termina esa medición de rendimiento en dólares. La tasa fija tiene atractivo si se cree que al final se tendrá un rendimiento en dólares atractivo. Claramente no estamos viendo ese escenario en la actualidad”.

Notas Relacionadas

El calendario de la deuda: si no hay arreglo, en un mes habrá que pagar US$ 670 millones

Déficit. El BCRA es la principal caja del Tesoro en la pandemia

En lo que va del mes, la recaudación ya cayó casi 40% por la cuarentena

El dólar blue cae y se vende a $ 127

Depósitos en dólares caen al más bajo nivel en 42 meses. Dólar futuro, el BCRA vende contratos baratos ante la falta de reservas