Tras la fuerte emisión de pesos, el mercado se pregunta qué hara el Gobierno para evitar una dispara

Los analistas reconocen que es la única vía en medio del coronavirus, pero ponen el foco en cuál será el manejo oficial una vez que se levante la cuarentena

El gobierno incrementó la emisión de pesos para financiar las ayudas a personas y empresas, afectadas por la cuarentena

El resultado fiscal de abril, que marcó un abultado déficit primario (antes del pago de intereses de la deuda) de $ 228.821 millones, es una foto que conforma una película de cómo se espera que evolucionen las cuentas en los próximos meses.

En plena caída de la actividad y con la necesidad de aumentar los ingresos a distintos sectores de la economía, la expectativa es que también mayo y hasta junio podrían seguir estos altos rojos fiscales.

De hecho del último Relevamiento de Expectativas del Mercado (REM), que elabora el Banco Central en base a encuestas a consultoras, surge que se espera para 2020 un déficit primario de $ 1,38 billones, casi el doble de lo que pronosticaban un mes atrás. El efecto de la pandemia se hace notar.

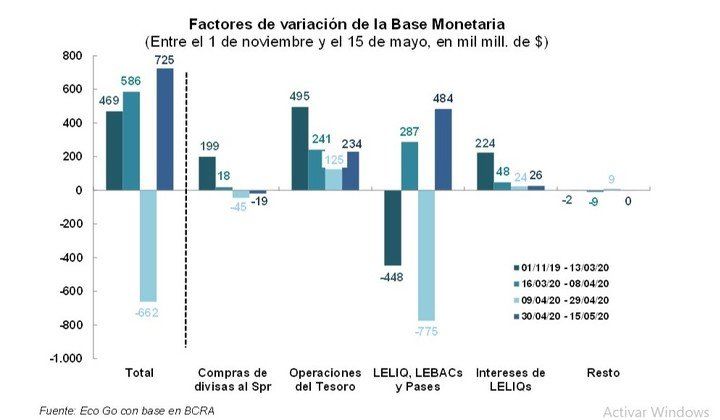

Con los mercados de deuda internacionales cerrados y la escasa profundidad de la plaza local, la emisión monetaria se erigió como la vía de financiar este rojo. Pero este recurso, como también los otros, no está exenta de riesgos.

De acuerdo a los analistas consultados, la principal batalla a librar se dará en el momento de salida de la cuarentena: hasta ese momento, con las escasas transacciones y en una economía que atraviesa un parate, los riesgos están controlados.

Marina Dal Poggetto, directora de EcoGo, calificó que hubo una “emisión violenta”, pero advirtió que la que viene va a ser aún mucho mayor. “Desde que arrancó la cuarentena se emitieron $ 730.000 millones, una parte para financiar el déficit fiscal y otra para cubrir la diferencia con lo que no se refinanció de deuda en pesos”, sostuvo.

Para adelante, vaticinó que habrá unos $ 300.000 millones de déficit en mayo y otro monto similar en junio, además de lo que sume para afrontar lo que no se logre refinanciar de las emisiones en pesos.

En ese punto, dijo que es clave construir un mecanismo de esterilización automático, en donde los pesos reciban una remuneración a una tasa por arriba de la inflación esperada.

“La válvula de escape es la brecha cambiaria: no se traslada directamente a precios”, describió en el sentido de que la diferencia entre el dólar oficial y el blue (y los otros tipos de cambio) van marcando el pulso.

Con tarifas contenidas y la cuarentena en marcha, se preguntó qué pasará cuando se vaya abriendo nuevamente la actividad económica. Si bien descartó una hiperinflación, ya que hay margen para poner en práctica cuestiones para que no suceda, sí dijo que “en algún momento habrá un fogonazo inflacionario: la pregunta es si luego retrocede o se corre a un nivel de inflación más alta”. El año pasado terminó con un IPC récord de los últimos 28 años, de 53,8% anual.

Emisión monetaria base monetaria cuarentena alberto fernandez

La economista Lorena Giorgio, de Econviews, señaló que si bien en el margen está ingresando algo de financiamiento vía multilaterales y se está logrando canjear deuda en pesos que vence en el corto plazo, con el acceso restringido a los mercados de crédito internacionales, la única forma que tiene el gobierno para cubrir sus necesidades financieras es a través del BCRA.

“Del total de ganancias contables y utilidades no distribuidas de 2019, ya se giraron $ 600.000 millones, con lo cual el Central aún dispone de poco menos de $ 1,4 billones para girarle al Tesoro (4,8% del PBI). Si consideramos las utilidades que ya se giraron, y los adelantos transitorios que ya llegaron a su límite, el financiamiento total del BCRA al Tesoro llegaría a los 8 puntos del PBI este año”, sostuvo.

En la misma línea, Guido Lorenzo, director de LCG, se preguntó si el Banco Central y el Tesoro harán los esfuerzos necesarios para esterilizar a futuro el excedente de liquidez. “Parte de este excedente es el que habilitó a que el dólar libre se haya descontrolado en poco tiempo. El exceso de liquidez podrá presionar la demanda de bienes y servicios, los cuales pueden responder con un ajuste de precios, pero también con un aumento en la producción”, razonó.

Coincide en que el riesgo de una hiper no es tal aunque sí de un salto “discreto y escalonado en la inflación”.

Hacia adelante, reconoció que en 2021, al ser un año de elecciones, “la falta de independencia del BCRA puede provocar un comportamiento menos activo para proteger el valor del peso”. Así, si el excedente se va a dólar libre, la brecha con el oficial se podría seguir ampliando, incluso por encima del 70% actual, si no se corrige el tipo de cambio oficial. “Pero la corrección provocaría aceleración de la inflación por lo que creemos que el dólar oficial volverá a ser una de las anclas que use el Gobierno este año para contener los precios”, agregó.

También Leonardo Chialva, de Delphos Investment, puso el foco en qué ocurrirá cuando se levante la cuarentena. “En el momento de la pandemia, donde baja muy fuerte la velocidad de circulación de dinero porque hay muy pocas transacciones, no hay presiones inflacionarias. Ahora, cuando se salga y vuelvan a la normalidad las transacciones, ahí es donde se va a empezar a tener los problemas de haber emitido para financiar, lo que es casi una opción ineludible en el contexto actual”, reconoció.

La idea que sugiere es “pagar en cuotas” la pandemia, para morigerar el impacto en la inflación: así, luego de la expansión monetaria, habría que pasar a absorber esa liquidez para luego ir liberando de poco, en tres o cuatro trimestres.

Fernando Marengo, socio y economista jefe de Arriazu Macroanalistas, señaló que dado que la expansión se está llevando adelante en un contexto de pandemia, la clave estará en cómo se retira todo el poder de compra extraordinario cuando haya pasado esta situación. “Lo que es seguro es que ese poder de compra adicional tenderá a desaparecer, ya sea mediante una política monetaria y fiscal ordenada o vía depreciación del tipo de cambio e inflación que licue el poder de compra de esos pesos extra”, describió.

Y agregó que se debe tener presente que lo que ocurre en el mercado de cambios es la contraparte de lo que ocurre en el mercado de pesos. “Está claro que las políticas implementadas están incrementando la oferta de pesos fuertemente, la duda está sobre que ocurrirá con la demanda. Si bien el nivel de monetización subió los últimos meses lo está haciendo desde niveles mínimos, y aún se encuentra en niveles inferiores a los máximos observados desde 2011”, resaltó.

Notas Relacionadas

Con el foco puesto en el dólar y la inflación, el Banco Central absorbió $ 500.000 millones en sólo tres días

Argentina registró un superávit comercial de USD 1.411 millones en abril

El calendario de la deuda: si no hay arreglo, en un mes habrá que pagar US$ 670 millones

Déficit. El BCRA es la principal caja del Tesoro en la pandemia