La discusión por la deuda: hay USD 21.000 millones de diferencia entre la propuesta del Gobierno y la contraoferta de los bonistas

Eso es lo que tendría que pagar de más el Tesoro argentino a lo largo de 27 años si aceptara la contrapropuesta tal como fue presentada por los acreedores

Las negociaciones entre el Gobierno y sus acreedores privados para intentar un acuerdo que permita una reestructuración ordenada de unos USD 65.000 millones de deuda en moneda extranjera regida por leyes del exterior avanzaron en dirección a un acercamiento entre las partes, pero todavía hay una distancia importante entre las dos posturas. Al considerar la propuesta que un grupo de bonistas hizo pública el viernes pasado y la nueva oferta del Gobierno, hay una diferencia de USD 21.000 millones de dólares entre las dos alternativas. Eso es lo que tendría que pagar de más el Tesoro argentino hasta 2046 si aceptara la contrapropuesta tal como fue presentada.

Las cifras son el resultado de un análisis de Gabriel Rubinstein & Asociados, que calculo el flujo de pagos futuros a los que quedaría obligado el Estado argentino en las distintas opciones de reestructuración.

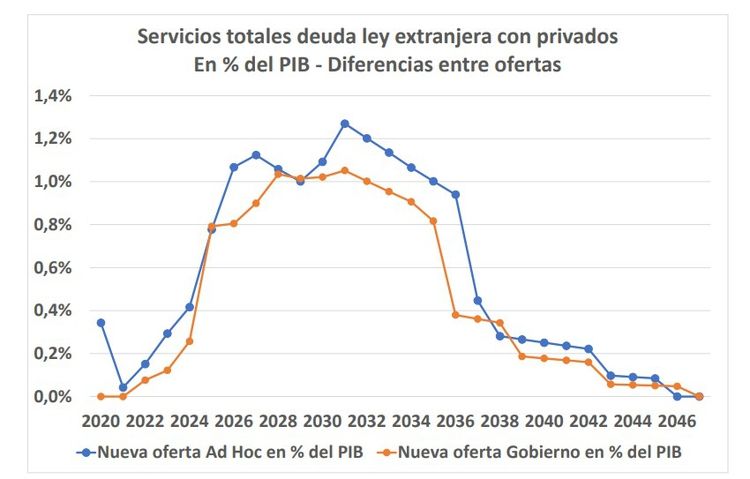

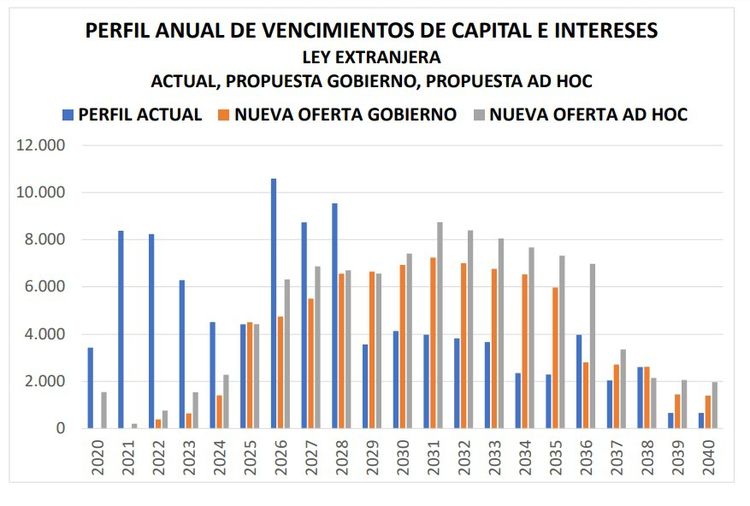

En términos de flujos anuales acumulados (de bonos en moneda extranjera bajo ley extranjera) hasta 2046, última fecha de pago de intereses y capital de la oferta del Gobierno, la propuesta del grupo Ad Hoc prevé un flujo de u$s 107.237 millones (incluidos el pago cash de los intereses corridos hasta el 15 de mayo de 2020), mientras que la oferta del gobierno acumula pagos por u$s 86.196 millones, una diferencia de unos u$s 21.000 millones a lo largo de 27 años, analizó el reporte que, aclaran sus autores, no incluye el costo del pago de cupones PBI que podrían ser agregados al menú a modo de ?endulzante?.

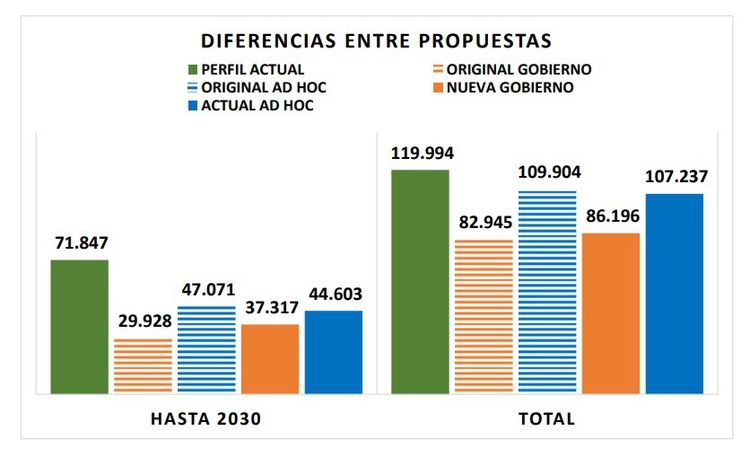

Comparando el perfil de deuda actual con el que se busca reestructurar, con la oferta enmendada del ministro de Economía Martín Guzmán el Tesoro se ahorraría USD 34.500 millones de aquí a 2030, el período en el que el FMI señala como aquel en el que se necesita el mayor alivio, y de USD 33.800 millones de ahorro total en pagos hasta 2046.

La última contraoferta que hicieron pública los bonistas supone, en cambio, USD 27.444 millones de ahorro hasta 2030 pero USD 12.757 millones en total. Esto es porque la contraoferta carga una cantidad mucho mayor de pagos luego de 2030.

Sin embargo, aunque la diferencia en juego no es menor, los autores de la estimación aseguran que en términos fiscales no es una brecha tan grande. Al menos no lo suficiente como para que la alternativa sea un hard default.

La diferencia promedio entre las dos propuestas es de un 0,11% al año del PBI de aquí hasta 2046. No es una diferencia despreciable, cuando se presentaron las primeras posturas era del 0,16% del PBI en promedio por año, pero no parece lo suficientemente grande como para justificar caer en un hard default que es mucho más costoso", dijo Pablo Repetto, director de Gabriel Rubinstein y Asociados. Se puede seguir reduciendo ese margen entre las dos posturas, y sería deseable que así pasara, pero aún en estos términos es difícil imaginar que un esfuerzo fiscal extra de apenas 0,11% del PBI sea peor que caer en un hard default, agregó.

Otra manera de ver las diferencias entre propuestas es medirlo por valor presente neto de los bonos. La propuesta enmendada de Guzmán se acerca a un valor de USD 48 o por cada USD 100 de cada bono, mientras que la de los acreedores privados está más cerca de USD 60 por cada USD 100.

Hay una zona de acuerdo. Los acreedores estaban en torno a USD 70, ahora en USD 60, mientras que el Gobierno está en USD 48 o USD 49. Yo creo que hay un espacio para ir a USD 55 y cerrar un acuerdo, más allá de la negociación por las condiciones legales de los bonistas del canje que es otro tema distinto, dijo Gabriel Caamaño de Consultora Ledesma.

El diferencial es que dejarías de acercarte a esa zona sería de unos USD 10.000 millones a USD 12.000 millones de pagos extra respecto de tu postura actual, es una zona en la que los bonistas tendrían incentivo a cerrar. El riesgo ahora no parece ser que Guzmán acepte un acuerdo imposible de pagar, el riesgo más bien parece ser que por querer conseguir mucho más no llegues a acordar o lo hagas pero con un nivel de aceptación muy bajo que te deje en un default parcial, concluyó.

Notas Relacionadas

Evolución de los Bonos argentinos en Dolares al 5 de junio 2020

Evolución de los Bonos argentinos en Pesos al 5 de junio 2020

Análisis bursátil - Acciones al cierre del 6 de junio 2020.

Evolución de las Cauciones en pesos y dólares al 6 de junio 2020.

El cepo ultra hard permite al BCRA cortar la racha de ventas y sumar reservas

El Banco Central ya emitió 1 billón de pesos para asistir al Tesoro en lo que va del año

El Central giró al Tesoro un récord histórico de auxilio financiero en mayo

Martín Guzmán prometió abrir el canje de los bonos locales una vez cerrado el acuerdo con los acreedores internacionales

Alberto Fernández define una táctica para enfrentar a los bonistas que resisten su ultima oferta apoyada por el FMI

La recaudación impositiva cayó un 22,5% en mayo por efecto de la cuarentena