Vuelve el apetito por el riesgo a Wall Street: suben las acciones y caen el dólar y bonos del Tesoro

A medida que se recupera el mercado global, los inversores desarman posiciones de activos de seguridad y se posicionan en activos de riesgo. Es el proceso opuesto que se observaba a comienzo de año cuando la crisis de coronavirus generaba pánico entre los inversores.

El rally en las acciones americanas junto con la caída en la volatilidad en Wall Street está generando un proceso de mayor aceptación al riesgo entre los inversores.

Concretamente se esta dando el proceso inverso al que se observaba durante febrero y marzo de este año cuando caían los activos de riesgo (bonos y acciones) y subían los activos de cobertura (bonos del tesoro y dólar). Ahora, con un menor nivel de volatilidad en los mercados, se observa una caída en los activos de cobertura y una suba de los activos de riesgo. Es decir, los inversores vuelven a tener apetito por el riesgo.

Cuando hay miedo en Wall Street afloran las estrategias de 'fly to quality' (o salto a la calidad), en el que los inversores desarman posiciones de riesgo y se pasan a activos de cobertura. Cuando la volatilidad cede, el proceso es el inverso y es exactamente lo que está ocurriendo actualmente en los mercados. Desde que se inició la recuperación del S&P500 hasta hoy, se inició un proceso de mayor aceptación al riesgo.

Desde el 23 de marzo hasta la actualidad la volatilidad (índice Vix) colapsó 59% y las acciones (S&P 500) subió 42%. Adicionalmente, los activos de cobertura como el dólar y el bono del Tesoro americano cayeron. El dólar Índex cae 5% desde finales de marzo mientras que la tasa subió 60 puntos básicos (19%), reflejando una caída en los bonos del tesoro ya que cuando sube la tasa cae el bono y viceversa.

Esta dinámica es exactamente la opuesta que se dio a comienzo de año. Entre enero y finales de marzo el Vix había subido 346%, el S&P500 había colapsado 30% mientras que el dólar subía 6% desde comienzo de año.

La tasa de 10 años del bono americano había colapsado 150 puntos básicos (60%), reflejando una fuerte suba del bono debido a la búsqueda de refugio.

Victoria Fernández, Analista de FIRST Mariva Research contextualizó el escenario de suba de Wall Street actual al resaltar que las últimas semanas se caracterizaron por una flexibilización de las medidas de confinamiento a nivel global, que estuvo acompañada por cierto repunte en los datos económicos.

ernández agregó que la sorpresa positiva en el dato de empleo de Estados Unidos el viernes mostró un efecto más limitado de la pandemia, representando un gran punto de inflexión.

Este escenario derivó en un mayor apetito al riesgo, el cual ya se evidencia en el mayor flujo de fondos hacia los mercados emergentes, y en el reciente empinamiento de la curva de los bonos del Tesoro de EE.UU. para los plazos de 2 a 10 años. De todos modos, si los rendimientos de los bonos del Tesoro a más largo plazo aumentan demasiado rápido, podría esperarse que la Fed ajuste sus compras de bonos en consecuencia, para no arriesgarse a un endurecimiento de las condiciones financieras que socaven la recuperación económica, explicó.

Fransisco Mattig, Estratega de Renta Fija de Consultatio coincide en que efectivamente que en las últimas semanas se vio un proceso de mayor aceptación al riesgo que incluyó la compra de activos como acciones o crédito high yield y mercados emergentes, y con venta de activos seguros como los bonos del Tesoro. Hacia adelante, Mattig cree que este proceso podría continuar, generando impactos en la deuda americana haciendo que las tasas del tramo más largo suban mientras las más cortas se quedan dónde están.

Dentro de las fundamentales están los datos positivos de la economía que podríamos seguir viendo hacia adelante a medida que las restricciones de aislamiento se relajan. El dato de empleo del viernes fue un adelanto. Calculamos la inflación que espera el mercado de bonos para EE.UU. en los próximos 10 años, espera un promedio de 1,2% anual y esto está claramente por debajo de lo que fue el promedio de los últimos 15 o 20 años. Dentro de los factores técnicos, hay una razón clave para esperar dicho empinamiento y es que el Tesoro estirará los plazos de los treasuries que emite y la Fed, por su parte, mantendrá su ritmo de compra en los u$s 80.000 a u$s 100.000 millones mensuales, afirmó.

El rol de la Fed

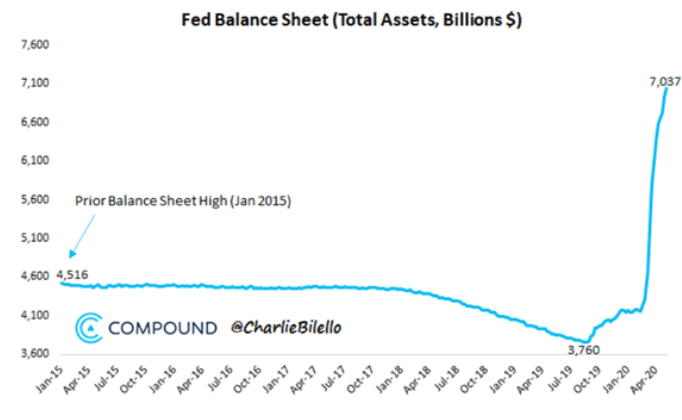

Desde el inicio de la crisis, el balance de la Reserva Federal aumentó a u$s 7,100 millones. La Fed sumó u$s 2.900 millones tan solo en los últimos tres meses. Esta clase de medidas fueron llevadas a cabo durante 2008 cuando la hoja de balance de la Reserva Federal creció 151%. A comienzo de 2020 se encontraba en u$s 4166 millones por lo que si la Fed replicase dicho crecimiento porcentual, la misma se dispararía por encima de los u$s 10.000 millones.

Para analistas del mercado hay un antes y un después desde que la Reserva Federal comenzó a participar en el mercado comprando activos de riesgo y resaltando que el poder de fuego de la Fed para contener a la economía en medio de la crisis del coronavirus va a ser ilimitado. Desde entonces el humor del mercado cambio y se inició una fuerte recuperación.

Diego Falcone, head estratega de Cohen recordó que desde que la Fed comenzó a comprar bonos municipales, se activó un escenario de fuerte aceptación del riesgo: Desde comienzos de mayo se dio un rally en bonos de alto rendimiento y de bonos emergentes. Desde allí el fly to quality comenzó a perder fuerza y se dio un escenario de mayor aceptación del riesgo a nivel global. Si bien creemos que la tasa americana en niveles de 1% comienza a tener más sentido, podría darse un avance adicional hasta 1,2% aunque no mucho mas por encima de ello, destacó.

Hubo un trabajo muy fuerte por parte de la Fed sobre las expectativas del mercado, logrando aplcar el sentimiento bajista. En el medio, la reapertura economica y los ultimos datos fortalecieron una vision más optimista y con chance de que la recuperación economica se mas de tipo "V".

Adrian Yarde Buller, economista jefe de Grupo SBS explicó que "los últimos datos económicos no fueron tan malos y las medidas de estímulo fueron muy significativas tanto desde el lado de la política monetaria como desde la fiscal".

"Por esta razón, desde mediados de mayo vimos tasas de interés nominales escalando ante un aumento de las expectativas de inflación, tasas de interés reales que a pesar del relajamiento monetario subieron ante la mejora de las expectativas de crecimiento y precios de acciones que ganaron casi 12% reflejando simultáneamente todos estos factores. Ahora, habrá que seguir atentos a los nuevos datos económicos para ver si refuerzan o no este giro de las expectativas, agregó Yarde Buller.

Último dato de empleo

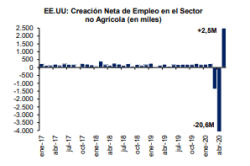

El viernes de la semana pasada se supo que la economía americana logró generar 2,5 millones de empleos nuevos, lo que derivó en una caída en el nivel de desempleo al 13,5% cuando en realidad se esperaba que el mismo se dispare a niveles de 20%. Esto hizo que Wall Street desborde de optimismo, evidenciándose fuertes avances en los distintos mercados y exacerbando el escenario de mayor apetito al riesgo de corto plazo. La tasa del bonos americano a 10 años volvió a ubicarse en niveles de 1%, algo que no ocurría desde marzo pasado.

Fernando Marull, economista y director de FMyA explicó que si bien la primera cifra del dato de empleo aún se encuentra lejos de compensar las pérdidas registradas en abril (cuando se destruyeron más de 20 millones de empleos), y el desempleo continúa en niveles muy elevados, el reporte resultó una sorpresa grata considerando que el consenso de los analistas apuntaba hacia una reducción en las nóminas no agrícolas del orden de los 7,5 millones y un aumento de la tasa de desempleo hasta niveles cercanos al 19%.

El dato provee más evidencia de que la economía americana está frenando su caída y comenzando a normalizarse; las chances de una recuperación en V lucen ahora algo más elevadas, afirmó.

Para el estratega de Cohen, el escenario de tasas bajas continuará hacia adelante debido a que espera que la Fed mantenga su tasa de interés en niveles bajos y con participación del otro lado del mercado.

Creo que la Fed va a seguir sosteniendo una política monetaria de tasas bajas. A ello hay que sumarle la existencia de factores demográficos que afectan la tasa interés como el envejecimiento de la población, la distribución del ingreso, la inflación que está lejos de regresar. Todo eso hace que la tasa pueda tener un recorrido alcista adicional, aunque difícilmente tengamos una dispare, proyectó Falcone.

Notas Relacionadas

El dólar blue se vende a $ 124 tras el salto de ayer

Bonos post acuerdo al 10% o 12%: con qué países quedaría a la par Argentina

El cepo ultra hard permite al BCRA cortar la racha de ventas y sumar reservas

El dólar blue trepa a $ 126 y el solidario supera los $ 93,50

Economía deberá afrontar en junio vencimientos por $ 340.000 millones

López Murphy: "La renegociación de la deuda pública no fue por el rumbo que propuso el Gobierno". Alberto Fernández advirtió por diferencias con los bonistas.