Bonos post acuerdo al 10% o 12%: con qué países quedaría a la par Argentina

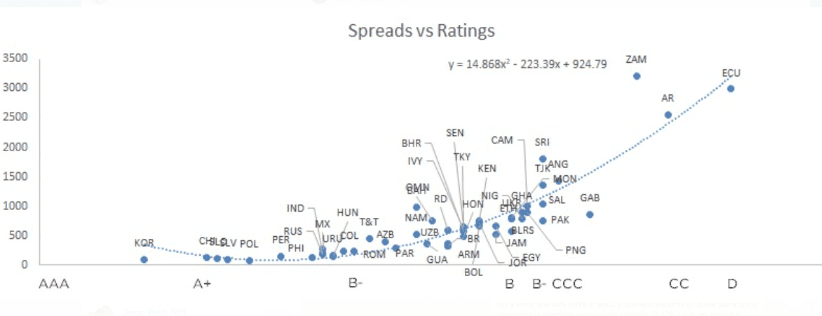

Al comparar a la Argentina con otros países en la que su deuda rinde 10% o 12% se observa que los fundamentos y el historial crediticio de nuestro país es peor al de países como El Salvador, Zambia, Sri Lanka, Angola o Camerún.

El riesgo país de Argentina se ubica en niveles de 2600 puntos y para que el mismo pueda apuntar a la baja, el Gobierno deberá avanzar satisfactoriamente sobre el tema de la deuda. La idea del Ejecutivo de cara a la reestructuración de la deuda es que dicha oferta sea valuada a una tasa de salida, exit yield, del 10%.

Cuanto más baja la tasa, mayor será el valor presente neto de dicha oferta y más atractivo podría ser para el acreedor aceptar las condiciones dentro de las negociaciones. Por esta razón es que claramente al Gobierno le conviene valuarla al 10%, mientras que parte del mercado considera que la oferta debería, o podría, ser valuada al 12%.

El tema central es si Argentina tiene los fundamentos suficientes para que sus nuevos bonos coticen con tasas de interés del 10% o si por sus datos macroeconómicos, estarían más alineados a una tasa cerca al 12%, o eventualmente mayor.

Para tener como referencia, los países que rinden en torno al 10% son países como El Salvador y Camerún, que rinde 10,4% y sus calificaciones crediticias son de B-. A la Argentina se lo comparó recientemente con Turquía, ya que desde 2018 a la fecha ambos países sufrieron una muy fuerte corrida cambiaria y crisis económica. Sin embargo y a diferencia de nuestro país, Turquía rinde 6,4% y con una calificación de BB-. Con una tasa de descuento aun mayor se encuentran países como Tajikistán o Angola rinden 13% y 14% respectivamente.

Ghana rinde 9% mientras que Gabon, Mongolia, Bahamas rinden entre 9% y 8%

Sri Lanka por el caso, rinde 17% y con calificación crediticia de B-. Ecuador se muestra con una tasa aun mayor, rindiendo más del 29% producto del deterioro de sus condiciones financieras y económicas, habiendo también ingresado en default . Zambia por ejemplo rinde similar a Ecuador con tasas cercanas al 30%.

La duda central es si Argentina puede inclinarse más a rendir en torno al 10% o si por el contrario, las tasas de los bonos locales en dólares se inclinará más hacia niveles del 12% o eventualmente por encima de tal valor, dada la actualidad de los fundamentos argentinos.

Adrián Yarde Buller, economista jefe de Grupo SBS remarca que en las últimas semanas el contexto global mejoró bastante para la deuda de mercados emergentes , pero es difícil responder el interrogante sobre si la deuda pudiera rendir en torno al 10% que de 12%.

Por las condiciones que muestra actualmente la economía de Argentina, imaginamos que la deuda reestructurada podría cotizar inicialmente un spread de 550 puntos básicos sobre el promedio de la deuda emergente. Con el EMBI en 425 puntos básicos y las tasas a 10 años abajo de 1% en Estados Unidos , esto implica un rendimiento apenas debajo del 11%. Pero reitero que se trata de algo muy indicativo, es muy difícil hacer estas estimaciones en un contexto externo y doméstico tan cambiante, resaltó.

Comparando fundamentos

A la hora de pensar si Argentina podría rendir en torno al 10% como espera el Gobierno, o 12% como advierten algunos analistas o incluso como lo esta valuando el mercado en algunos tramos de la curva, resulta interesante comparar el estado de los fundamentos argentinos versus los fundamentos de otros países. Si bien ese podría ser un ejercicio valido (y que de hecho es llevado a cabo por analistas), el contexto de pandemia y la respectiva cuarentena local y global implica un desafío adicional.

Marcelo Otermin, presidente de ICBC Investment Argentina explicó que en este momento se hace muy difícil tener precisión porque las políticas adoptadas para combatir la pandemia generan resultados económicos muy diversos. Para Otermin, el punto de partida es más cercano al grupo que rinde 10%, pero deberá convalidarlo en la salida de la pandemia

Lo que se puede hacer en todo caso es ver cómo estaba cada uno en 2019 e ir monitoreando la evolución. Repasando las principales variables económicas se observa que Argentina tiene entre el doble y triple PBI per cápita que los grupos de países cuyos bonos rinden 10% o 12%", planteó.

Y agregó: Luego de la reestructuración de la deuda, es esperable que tanto la carga de intereses como el endeudamiento sean mejores. Financiar al fisco con emisión monetaria aumenta el riesgo inflacionario, pero licúa la deuda . Hoy el sector externo luce más equilibrado que en los últimos años, pero debido a la falta de flexibilidad exportadora, puede volver al déficit cuando se recupere la economía?.

Para Francisco Mattig, estratega de Renta Fija de Consultatio, Argentina tiene fundamentos macro básicos peores que los de cualquiera de los grupos de países, con un historial de defaults que también es mucho peor.

A diferencia de los países que rinden 10%, Argentina no está llevando a cabo reformas estructurales por crecimiento. Por el lado positivo, luego del canje de deuda, y asumiendo refinanciación con el FMI, las necesidades de financiamiento de Argentina en moneda extranjera son mucho más bajas, incluso que la de los países que rinden 10%, sumó.

Según datos provistos por Mattig, los fundamentos macro básicos de Argentina son peores que los de cualquiera inflación de 50% y caída del PBI de 10% proyectados. Además, agregó que el déficit fiscal proyectado de 2020 se parece bastante más a los de los países de rendimiento 12%, Zambia y Sri Lanka de más de 8%, mientras que Angola que rinde 10% proyecta un déficit menor al 3%.

El Salvador y Angola, que rinden 10% son apuntados como países que hicieron reformas estructurales, mientras que Sri Lanka con tasas del 12%, no las hizo y encima ahora se retrasarán. También juega a favor el historial de defaults ya que ni Zambia ni Sri Lanka, que rinden 12%, ni El Salvador ni Angola, que rinden 10%, tuvieron defaults desde 1983, resaltó el estratega de renta fija de Consultatio.

Deuda sobre PBI post canje

Por el lado positivo y asumiendo un canje satisfactorio con los acreedores y el FMI, el nivel de la deuda de Argentina estaría en una situación más favorable que el resto de los comparables.

Según Mattig, luego del canje de deuda con privados, y si asumiendo una posible refinanciación con el FMI, prácticamente no habrá necesidades de financiamiento en moneda extranjera, mientras que países que rinden 10% como Angola tiene servicios promedio de casi 2% de PBI.

Para Zambia, que rinde 12%, las reservas son poco más de mes y medio de importaciones, mientras que el caso argentino es más, a la vez que en Sri Lanka los intereses de deuda representan la mitad de los ingresos del Estado y Argentina está muy lejos de eso.

Notas Relacionadas

Cómo se calcula y de cuánto es la inflación, según la expansión de la moneda

El dólar blue se vende a $ 124 tras el salto de ayer

Ganancias, Renta Financiera y Bienes Personales: todas las claves de las presentaciones que vencen a

La Argentina evalúa incluir un cupón atado a las exportaciones para acercar posiciones con los acreedores

El cepo ultra hard permite al BCRA cortar la racha de ventas y sumar reservas

Vuelve el apetito por el riesgo a Wall Street: suben las acciones y caen el dólar y bonos del Tesoro