Ganancias, Renta Financiera y Bienes Personales: todas las claves de las presentaciones que vencen a

Después de haber sido postergados, ya están los aplicativos para hacer las declaraciones. Qué cambios hubo.

A fin de julio se vencen las presentaciones de personas físicas ante la AFIP. Foto Ariel Grimberg

Ya está todo listo para que se largue la presentación de las declaraciones juradas de Ganancias de las personas, correspondientes al año 2019. En la página Web de la AFIP están subidos los programas y se pueden consultar las valuaciones de los bienes. La presentación y el pago, que originariamente estaban previstos para este mes, fueron postergados para la última semana de julio.

También se postergaron al 31 de julio las presentaciones de las declaraciones juradas informativas que deben hacer los empleados que tuvieron ingresos brutos que igualaron o superaron $ 1.500.000 durante el año pasado.

Hay versiones de que este tope de ingresos se podría modificar ya que no se actualiza desde hace tiempo, lo que produce que más personas estén obligadas a presentar declaraciones juradas.

Las nuevas fechas para la presentación de Ganancias y Bienes Personales van del 24 al 28 de julio y para la presentación de la declaración correspondiente al Impuesto Cedular (Renta Financiera) se estableció el período que va del 27 al 29 del mismo mes.

El pago de todas las declaraciones se podrá realizar hasta el primer día hábil siguiente, también hay un plan de facilidades habilitado.

Los programas para las tres declaraciones están listos para poder utilizarse, los empleados podrán usar el programa simplificado de Ganancias, incluso a pesar de que sean además monotributistas, en la medida que no estén inscriptos en el impuesto ni que tengan bienes o deudas en el exterior.

También está subida cierta información sobre las operaciones que se hicieron durante el año pasado, referidas a compra de dólares, consumos de tarjetas, ingresos en relación de dependencia, compra de inmuebles y autos y facturación realizada y recibida.

Las novedades en Ganancias para el cierre del 2019 se concentran principalmente en dos puntos: primero, los importes de las deducciones personales (mínimo no imponible, deducción especial y cargas de familia) quedaron muy desactualizados comparados con la inflación, son los que rigieron para todo el año pasado con el alivio a favor de los empleados porque fueron incrementados en un 20%.

El segundo, se refiere a la duda que había hasta último momento de si hay que pagar el impuesto a la llamada “renta financiera” por los rendimientos en pesos de plazos fijos y de títulos públicos, cuestión que por un contrapunto legal tiene dos interpretaciones literales.

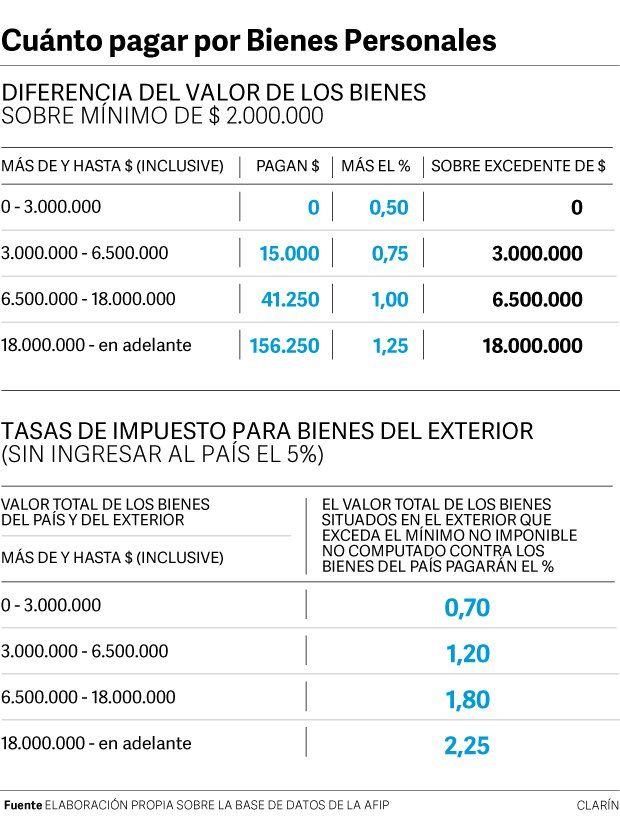

Por el lado de Bienes Personales las novedades, que son varias, se pueden resumir en que incrementó el mínimo no imponible a $ 2 millones. Sobre ese monto habrá que pagar el impuesto. También se modificaron las alícuotas, que pasan a ser progresivas e incrementadas para los bienes que se encuentran en el exterior. Hubo una nueva reforma del impuesto, que se suma a las dos anteriores realizadas en los últimos años.

Impuesto a las Ganancias

Vencimiento: del 24 al 28 de julio, en función del número de CUIT:

CUIT 0, 1, 2 y 3: la presentación se puede hacer hasta el 24 de julio y si hay que pagar se abona hasta el 27 de julio inclusive.

CUIT 4, 5 y 6: presentación hasta el 27 de julio y pago hasta el 28 de julio.

CUIT 7, 8 y 9: presentación hasta el 28 de julio y pago hasta el 29 de julio.

Autónomos

Los importes de las deducciones personales anuales que rigen para 2019 son los siguientes: 1) Mínimo no imponible: $ 85.848,99; 2) Deducción especial: $ 171.697,97; para los nuevos profesionales y emprendedores el importe es de $ 214.622,47.

Los importes de las deducciones generales anuales habilitados para el 2019, son:

1) Gastos de sepelio: $ 996,23;

2) Intereses hipotecarios: $ 20.000;

3) Primas de seguro: $ 12.000;

4) Servicio doméstico: $ 85.848,99.

Los valores anuales que se pueden descontar por las cargas de familia ascienden a:

1) Cónyuge: $ 80.033,97;

2) Hijos e hijastros: 40.361,43; para que proceda la deducción de los familiares que están habilitados, cada uno de ellos no podrán haber obtenido ingresos netos anuales superiores al importe del mínimo no imponible de $ 85.848,99.

Los importes de las deducciones generales no se actualizan desde hace muchos años, lo que produce una desventaja a la hora de tener que comparar ingresos actuales con gastos que se encuentran expresados en moneda histórica.

Empleados

Los empleados en relación de dependencia tienen algunas deducciones personales, que fueron incrementadas un 20% en comparación con las de los autónomos; los importes de las deducciones generales son para todos las mismas.

De esta manera, llegan a los siguientes importes anuales: 1) Mínimo no imponible: $ 103.018,79; 2) Deducción especial: $ 494.490,17.

Para ellos existe un conflicto en puerta, debido a que el incremento del 20 % realizado el año pasado en el importe del mínimo no imponible no es tenido en cuenta por la AFIP para actualizar el tope de las deducciones anuales de servicio doméstico y del pago de los alquileres. A pesar de que la ley establece que esos límites serán los valores que rigen para el mínimo no imponible, esta definición no se tuvo en cuenta.

Esto producirá que las empresas que consideraron el valor mayor, ahora en los sueldos de julio tendrán que corregir el cálculo reteniendo la diferencia. Si no lo hacen, obligarán a los empleados a tener que inscribirse en el impuesto y presentar la declaración jurada, pagando el importe adeudado.

El cálculo debe hacerse reemplazando el importe tope de la deducción de $ 103.018,79 por el de $ 85.848,99. Sin embargo, incoherentemente, el nivel anual de los ingresos de los familiares a cargo que habilita la deducción sí fue aumentado a $ 103.018,79.

Jubilados

Los jubilados, que por su ingresos están alcanzados por el impuesto, pueden descontar una deducción específica que significa seis veces la suma de los haberes mínimos previsionales (deben sumarse los valores que rigieron en cada mes del año 2019 y multiplicarlo por seis). Se recuerda que esta deducción no se aplica para los jubilados que hayan obtenido ingresos de otra índole, y tampoco para los que tengan que pagar Bienes Personales, salvo que fuera el caso de una persona que posea exclusivamente un inmueble para vivienda.

Renta Financiera

Hasta último momento, existían dudas referidas a la liquidación del impuesto por el año 2019, por una contradicción expresada en la última reforma tributaria. Aclaradas las cosas por el aplicativo, por el año pasado quedan alcanzados rendimientos que dieron los depósitos a plazos fijos en moneda extranjera y los que tienen cláusulas de ajuste (UVA); estando exenta la “utilidad” de los intereses que dieron los plazos fijos en pesos.

Las tasas son del 5% o del 15%, dependiendo de si la renta fue en pesos: o en cambio, en moneda extranjera o con cláusula de ajuste, respectivamente. Las alícuotas se aplican sobre el excedente que supere el importe anual de $ 85.848,99. Habrá que pagar un impuesto que se calcula sobre una “supuesta renta”, ya que los rendimientos en la mayoría de los casos no superaron a la inflación, que fue mayor del 50% anual.

En la página de la AFIP figura la siguiente información: “Año 2019: quedan alcanzados por el Impuesto Cedular los intereses o rendimientos y descuentos o primas de emisión de depósitos bancarios con cláusula de ajuste, depósitos a plazo fijo en moneda extranjera, títulos públicos, bonos y demás valores”.

Luego en el Espacio de diálogo virtual de la AFIP con las cámaras empresarias (boletín 22) se aclara que los rendimientos en títulos públicos quedan exentos. El aplicativo no permite colocar los intereses de los plazos fijos en pesos, pero mantiene confusamente la información sobre los títulos públicos.

Los fondos de inversión deberían seguir el mismo camino que tienen en el tratamiento tributario sus carteras; o sea, si son provenientes de intereses a plazo fijo en pesos deberían encontrarse exentos.

La presentación de la declaración jurada debe realizarse del 27 al 29 de julio próximo, según el número de terminación del CUIT.

0,1,2 y 3: 27 de julio

4, 5 y 6: 28 de julio

7, 8 y 9: 29 de julio

Continúan alcanzadas por el impuesto a las Ganancias las operaciones de transferencia de participaciones societarias que no cotizan en bolsa, con la tasa del 15% que se aplica sobre el resultado obtenido. El costo de incorporación al patrimonio sólo se podrá actualizar por inflación (IPC), en los casos que se trate de adquisiciones realizadas a partir del 1 de enero de 2018. Para las incorporaciones anteriores, para determinar la utilidad se compara el precio de venta actual con el valor de costo histórico.

Asimismo, siguen alcanzados con el 7% los dividendos que las empresas distribuyan a sus socios, por utilidades obtenidas desde los ejercicios iniciados a partir del 1 de enero de 2018. La ley de solidaridad (27.541), hizo que no se reduzca la alícuota que pagan las sociedades por el Impuesto a las Ganancias; por ese motivo, se mantiene en el 7% la imposición sobre los dividendos.

El conocido como impuesto de igualación, sigue vigente para las distribuciones realizadas sobre utilidades generadas en ejercicios iniciados antes del 1 de enero de 2018. La ley de Ganancias contiene presunciones que suponen que fueron distribuciones de dividendos, generadas por operaciones entre los socios y sus empresas. En estos casos, no interesa que los mismos no hayan sido aprobados formalmente por la Asamblea.

Bienes Personales

Del 24 al 28 de julio vence la presentación de la declaración jurada de las personas que están inscriptas y de los que tienen que pagar, por haber superado con sus bienes gravados el mínimo exento de 2 millones de pesos. El cronograma es el mismo que el de Ganancias.

Los empleados con ingresos brutos anuales iguales o mayores a $ 1.500.000 en el 2019 tendrán tiempo de presentar las declaraciones juradas informativas, que son sin pago, hasta el 31 de julio.

Este año, los contribuyentes que tenían el beneficio de exención por ser “cumplidores” vuelven a tener que pagar el tributo.

Siguen exentos los saldos de las cuentas bancarias, al 31 de diciembre, que se encuentran depositados en cajas de ahorro o en plazos fijos, cualquiera sea la moneda.

En cambio están gravados los saldos de las cuentas corrientes, el dinero en efectivo y la tenencia de moneda extranjera en cajas de seguridad o en el “colchón”, se convierte al tipo de cambio comprador vigente el 31 de diciembre de 2019, que fue de $ 59,69.

La vivienda única, hasta los 18 millones de pesos de valuación según las pautas del impuesto, se mantiene exenta.

Los alicaídos títulos públicos argentinos, independientemente de la moneda de que se trate, continúan exentos en Bienes Personales.

Para determinar la inclusión de los fondos de inversión hay que revisar la cartera que los integra, porque seguirán el tratamiento particular que tiene cada uno de los rubros.

Las participaciones en fideicomisos y en sociedades de cualquier tipo (excepto las empresas unipersonales) si bien se informan en el programa de liquidación no quedan alcanzadas impositivamente, porque la entidad se hace cargo de pagar por parte de su integrante quien luego deberá reintegrarle el importe.

Los titulares de inmuebles rurales mantienen la exención en el tributo, no pagarán independientemente que se encuentren explotados o no.

Para determinar el valor de los inmuebles, se considera el mayor monto comparando el de compra actualizada, descontada la amortización del edificio, con el valor fiscal del año 2017. Al valor determinado se le descuenta el capital adeudado, al 31 de diciembre, por créditos hipotecarios. El valor fiscal será el vigente al 31 de diciembre de 2017, que se actualizará teniendo en cuenta la variación del Índice de Precios al Consumidor nivel general (IPC), que suministra el INDEC, operada desde esa fecha hasta el 31 de diciembre de 2019, el coeficiente de actualización es de 2,271.

Los inmuebles del exterior se computan a su valor de mercado y las participaciones societarias extranjeras al valor proporcional patrimonial del balance.

Los automóviles se valúan con la información que da la Superintendencia de Seguros, que a cada unidad le otorga el registro de automotores. No se pueden descontar las prendas vigentes por las deudas de los rodados.

Por los bienes que se poseen en el exterior habrá que pagar una alícuota diferencial que llega hasta la tasa del 2,25%. Si se trae al país por lo menos un 5% de los bienes del exterior se paga por todos los activos, incluidos los externos, las tasas reducidas.

El impuesto análogo pagado en el exterior podrá descontarse aquí, hasta el límite del incremento del tributo que se produce por haber incorporado esos bienes en la liquidación que se presenta ante la AFIP. Hay que constatar si existe vigente un convenio para evitar la doble imposición con el país en donde están ubicados los bienes. En este caso sólo se abona el impuesto patrimonial en un país, de acuerdo con lo que establece el acuerdo. Los extranjeros que posean bienes en Argentina tendrán un aumento de la tasa del 100%, pasando del 0,25% al 0,50%. Sigue sin poderse descontar el mínimo exento de 2 millones de pesos y el tributo se abona cuando supera los $ 250.

Quiénes declaran

La AFIP oportunamente emitió una circular, que establece que cada uno de los cónyuges declarará:

1) La totalidad de sus bienes propios.

2) Los bienes gananciales adquiridos con el producto del ejercicio de su profesión, oficio, empleo, comercio o industria.

3) Los bienes gananciales adquiridos en la proporción en que hubiere contribuido a su adquisición. Los bienes cedidos en usufructo deben ser declarados por los cedentes.

Nuevas alícuotas

Para los bienes locales y en los casos en que se ingresa al país el 5% de los activos que están en el exterior, se consideran todos los bienes que están gravados y se les resta el mínimo exento que para este año asciende a $ 2.000.000.

La ley de emergencia creó alícuotas diferenciales que se aplican sobre los bienes que se encuentran en el exterior. Van del 0,70% al 2,25%, en cuatro escalones progresivos y se aplican sobre los bienes que están afuera del país.

El mínimo exento se descuenta primero sobre los bienes locales, luego el saldo remanente sobre los del exterior.

Para que los activos financieros o el producido de los mismos del exterior tengan el beneficio de las alícuotas inferiores, se pone como condición lo siguiente: 1) esos bienes debieron repatriarse hasta el 30 de abril; 2) tienen que mantenerse hasta el 31 de diciembre de 2020; 3) no deben representar menos del 5% del total de los bienes que se poseen en el exterior.

Los que decidieron no traer los fondos, debieron abonar un anticipo extra que venció el 6 de mayo, con tasas que van del 0,10% al 0,50% sobre el total de los bienes que están en el exterior. El problema en estos casos es la imposibilidad que tenían de traer fondos los que únicamente poseen un inmueble en el exterior y no tienen dinero depositado.

Plan de pagos

El pago se puede realizar presentando un plan de facilidades, que está reglamentado por la Resolución 4057 AFIP , por el que se abona un pago a cuenta en el momento de efectuarse el trámite, que puede ir del 25% al 50% del total del impuesto a pagar, más una a tres cuotas mensuales. La cantidad de cuotas y el porcentaje del pago a cuenta se encuentran sujetos a la calificación que posee el contribuyente en el Sistema de Perfil de Riesgo ante la AFIP.

Notas Relacionadas

El dólar oficial sube en junio más que los precios de sus versiones libres

Cómo se calcula y de cuánto es la inflación, según la expansión de la moneda

El dólar blue se vende a $ 124 tras el salto de ayer

Bonos post acuerdo al 10% o 12%: con qué países quedaría a la par Argentina