La región emite deuda a tasas bajas para enfrentar la pandemia, mientras Argentina se queda afuera por el default. El Gobierno no paga US$ 670 millones y se profundiza el default

Uruguay se sumó esta semana a una larga lista que incluye a Brasil, México, Paraguay y Perú, entre otros, que pudieron salir al mercado por la gran liquidez mundial, pero el Gobierno no termina de resolver el problema con los bonistas e impide que empresas y provincias se financien

América latina sigue mostrando, cada día, ejemplos que van a contramano de los pronósticos apocalípticos de un futuro default generalizado de la deuda.

En un contexto de abundante liquidez global, producto de los recursos que colocaron los principales bancos centrales del mundo para enfrentar la pandemia, las tasas están en un terreno casi negativo. Y eso despierta el apetito de los inversores por activos de más o menos riesgo, ya sea del sector privado o público.

La región no ha sido la excepción: desde principios de abril, cuando comenzó el pico de la pandemia en este rincón del mundo, varios países emitieron deuda para compensar los paquetes fiscales que están poniendo en marcha por la profunda crisis económica que atraviesan.

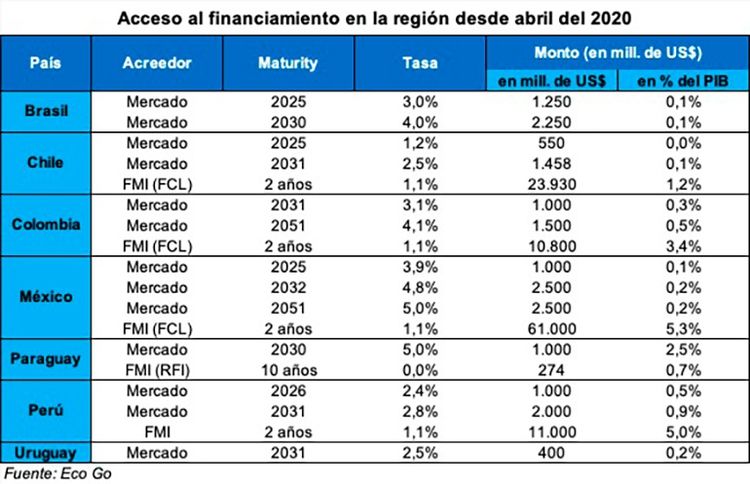

A esto se ha sumado el fuerte paquete de ayuda de rápido desembolso que puso a disposición el Fondo Monetario Internacional (FMI). En el caso de América latina, el organismo que conduce Kristalina Georgieva ya aprobó paquetes de ayuda por USD 40.107 millones a países como Bolivia, Costa Rica, Chile, República Dominicana, Guatemala, Haití, Honduras, Panamá, Paraguay y Perú, entre otros; a esta decisión, se suman los recursos del Banco Mundial, el Banco Interamericano de Desarrollo y la CAF.

La salida, por ahora, no es la que imaginaron economistas como Jeffrey Sachs y Joseph Stiglitz, padrinos intelectuales del ministro Martin Guzmán.

En el caso de las emisiones en el mercado voluntario, se trata de Brasil, Chile, Colombia, México, Paraguay y Perú, a los que se suman algunas naciones caribeñas.

El último caso fue Uruguay esta semana, con una tasa del 2,5% y una sobresuscripción que provocaría envidia de este lado del Río de la Plata.

La Argentina no está en condiciones de aprovechar este impresionante stock de liquidez que, para muchos economistas, está desacoplado de la profunda crisis que sufre y seguirá enfrentando la economía real en términos globales.

Sin embargo, los analistas consideran que, si el Gobierno llegara a un acuerdo con los bonistas en torno de los USD 66.500 millones que quiere reestructurar, podría habilitar a las provincias y a las empresas del sector privado a colocar sus bonos y tener alguna perspectiva de salida de mediano plazo, sin depender del estado nacional.

Hay un escenario de hiper liquidez global y tasas negativas en el mundo desarrollado frente a la emisión monetaria de los bancos centrales y eso permite que las economías de la región coloquen deuda a tasas y plazos favorables para financiar el agujero fiscal que deja la pandemia (Furiase)

A la vez, estas emisiones le quitarían presión al propio Gobierno en términos de la incesante emisión monetaria, que ya muestra señales de peligro una vez que la economía se vuelva a abrir luego del pico de los contagios.

En este sentido, el fundador de Ad Capital, Javier Timerman, dijo a Infobae que ?el mundo hoy no es el mismo que en abril, cuando el gobierno lanzó su primera oferta?.

Hoy el mundo está lleno de liquidez, por lo que nuestros vecinos uruguayos emitieron al 2,5 por ciento y la emisión estuvo sobresuscripta, explicó.

Como nosotros estamos en default, nos va a costar bajar el exit yield al nivel del preacuerdo, pero tranquilamente ésta podría bajar luego de un acuerdo que despeje el panorama, opinó.

El gobierno debería evaluar si mejorar la oferta tal que sea aceptada no terminaría mejorando las cuentas públicas, reduciendo el costo de nuestro financiamiento en pesos , acelerando la reactivación y haciendo bajar el riesgo país, de modo tal que las provincias y los corporativos puedan seguir el camino de Uruguay, afirmó.

¿No estaríamos frente a un caso donde pagar más nos termina ahorrando recursos?, dijo con un tono crítico, frente a la pelea por algunos dólares entre el equipo económico y los acreedores.

El director de Eco Go, Federico Furiase, convalidó este diagnóstico. Hay un escenario de hiper liquidez global y tasas negativas en el mundo desarrollado frente a la emisión monetaria de los bancos centrales y eso permite que las economías de la región coloquen deuda a tasas y plazos favorables para financiar el agujero fiscal que deja la pandemia, explicó.

El mundo hoy no es el mismo que en abril, cuando el gobierno lanzó su primera oferta (Timerman)

Hoy el mundo está lleno de liquidez, por lo que nuestros vecinos uruguayos emitieron al 2,5 por ciento y la emisión estuvo sobresuscripta

El economista Carlos Melconian se expresó en términos similares, en declaraciones a radio Mitre. El dilema más grande es que la Argentina lleva siete meses en una negociación de la deuda, mientras que el resto de Latinoamérica coloca deuda al 2,5% anual para paliar la pandemia. Entonces estamos en una nube de pedo acá, porque estamos viendo el segundo decimal después de siete meses, se quejó.

El consultor Marcelo Blanco aseguró que el contexto global de liquidez absoluta favorece mucho a países con necesidades de financiamiento. Argentina necesita en forma imperiosa motorizar su economía y acceder a los mercados en forma táctica sería positivo luego de un acuerdo.

El mercado sigue siendo muy receptivo para emisiones de deuda de países vecinos. Ahora es Uruguay quien accede al mercado para financiar sus necesidades. Argentina debería tomar ventaja de esta ventana y cerrar pronto un acuerdo con los inversores. El default no debería ser una opción, afirmó.

#l contexto global de liquidez absoluta favorece mucho a países con necesidades de financiamiento. Argentina necesita en forma imperiosa motorizar su economía y acceder a los mercados en forma táctica sería positivo luego de un acuerdo (Blanco)

En este sentido, consideró que, si el Gobierno tiene la limitación política de no ofrecer más de 49.9 dólares, busque una alternativa. La clave del acuerdo es alcanzar mayorías de CACs. Propongo que el gobierno paga un fee upfront 2%, solo si se alcanzan mayorías. Acreedores, a cambio, se comprometen financiar ese pago con un bono 10 años al 2% si Argentina rinde menos de 9 por ciento, dijo el ex presidente del Deutsche Bank y ex negociador de la deuda bonaerense.

Fernando Baer, de Quantum, explicó que la situación argentina va más allá en esta instancia del clima de hiperliquidez.

Brasil colocó al 4,6% a 10 años y a la Argentina no le prestan a menos de una tasa de salida del 12 o 14 por ciento, se lamentó.

El Gobierno no paga US$ 670 millones y se profundiza el default

El Gobierno ya acumula tres bonos en default y entre hoy y mañana podría sumar dos más. Hoy debería pagar casi US$ 100 millones de dólares por el cupón semestral del Bono a 100 años emitido en junio de 2017. La agenda de vencimientos marca que este miércoles enfrenta un vencimiento más importante: 572 millones de dólares para saldar un cupón de intereses (dólares y euros) de los bonos Discount pertenecientes al canje de deuda de 2005. Los bonistas que tienen estos bonos en sus manos ya saben que la Argentina no va a pagar. Y hará uso de la posibilidad legal de tomarse 30 días de "changüí". En un mes, estos dos bonos se sumarán a los tres que ya están en default desde el 22 de mayo.

Por ahora, el Gobierno se benefició del hecho de que los acreedores no hicieron presentaciones judiciales en los tribunales de Nueva York y tampoco pidieron la "aceleración de pagos". Dos recursos que seguramente se activarán si no hay acuerdo en las próximas semanas.

Por eso, en la última prórroga para negociar el canje de deuda se fijó como fecha límite el próximo 24 de julio. Es decir, cinco días antes de que se produzca el nuevo default de estos dos bonos.

Los acuerdos de confidencialidad firmados con los principales grupos de bonistas, el compromiso de dichos bonistas de no negociar los bonos del canje hasta que terminen las negociaciones y las intensas negociaciones que se están llevando adelante por estas horas sugieren que no se incurrirá en nuevos incumplimientos. Es decir, que antes del 24 de julio debería estar cerrada la negociación que involucra a papeles de deuda argentina, emitidos en moneda y bajo legislación extranjera, por unos 66.000 millones de dólares.

Esto quiere decir que a fin de julio, ya deberían haberse emitido los nuevos bonos y rescatado los que hoy están en manos de los acreedores. Pero la forma definitiva del acuerdo aún no se conoce.

Lo último que se sabe es que hubo un notable acercamiento entre las partes, necesario pero aún insuficiente. Tomando como elemento común la tasa de salida o “exit yield” que utilizan tanto el Gobierno como los bonistas, las propuestas estarían hoy en 45 dólares por parte del Gobierno, y 55 a 58 dólares del lado de los bonistas. Habían arrancado en 40 y 60, respectivamente. El número del acuerdo está más cerca de 55 que de 45, dicen en el mercado. También se discute la letra chica de las condiciones de emisión, sobre todo, la normativa legal que regirá en cuestiones de Clausulas de Acción Colectiva (CAC).

La “exit yield” es un elemento clave en la ecuación. Los valores anteriores están calculados a una tasa del 10%. Es lo que suponen las partes que rendirán los nuevos bonos que entregue el Gobierno una vez que se puedan comprar y vender en los mercados. A más pesimismo sobre el valor de esos bonos pero, sobre todo, el futuro económico de la Argentina, más alta es esa exit yield.

Los bonos de la deuda de otros países de la región están más cerca del 3%. De hecho Perú emitió deuda el mes pasado a una tasa menor al 3% y Paraguay en torno al 5% Aún usando la misma exit yield, la distancia entre las dos ofertas se explica por otras variables.

La Argentina originalmente se había plantado en no pagar nada hasta noviembre de 2023, no capitalizar los intereses devengados hasta ese pago y arrancar pagando intereses de 0,5% anual. El cupón promedio de todos los bonos emitidos terminaría rondando el 2,5%. En este esquema, la Argentina haría un primer pago de 300 millones de dólares a fines de 2023. Luego esos pagos irían escalando.

Los acreedores están pidiendo acortar el plazo de gracia a un año como mucho, cupones de intereses más altos, devolución del capital en plazos más cortos y capitalizar los intereses. También piden un bono más corto, que venza en 2027.

Algún grupo de bonistas pidió un cupón atado al PBI. El primer pago de esta oferta, rondaba los 700 millones de dólares.

Notas Relacionadas

Abril. La economía se desplomó un 26,4% y anotó la mayor caída de la historia

Guzman cedió ante acreedores u$s 10.000 millones a 10 años en concepto de vencimientos

El dólar blue arranca la semana en los $ 129 antes del confinamiento duro

El dólar financiero acumula caídas de 15% y le traslada presión al blue. Economía busca los últimos $ 45.000 millones de junio

Evolución de las Cauciones en pesos y dólares al 26 de junio 2020.

Análisis bursátil - Acciones al cierre del 26 de junio 2020

Evolución de los Bonos argentinos en Pesos al 26 de junio 2020