El dólar financiero acumula caídas de 15% y le traslada presión al blue. Economía busca los últimos $ 45.000 millones de junio

Podrían ser "las seis semanas que conmovieron al mercado", en las cuales el BCRA y la CNV atenazaron a los dólares financieros, redujeron la brecha con el oficial a la mitad, sin reparar en daños colaterales

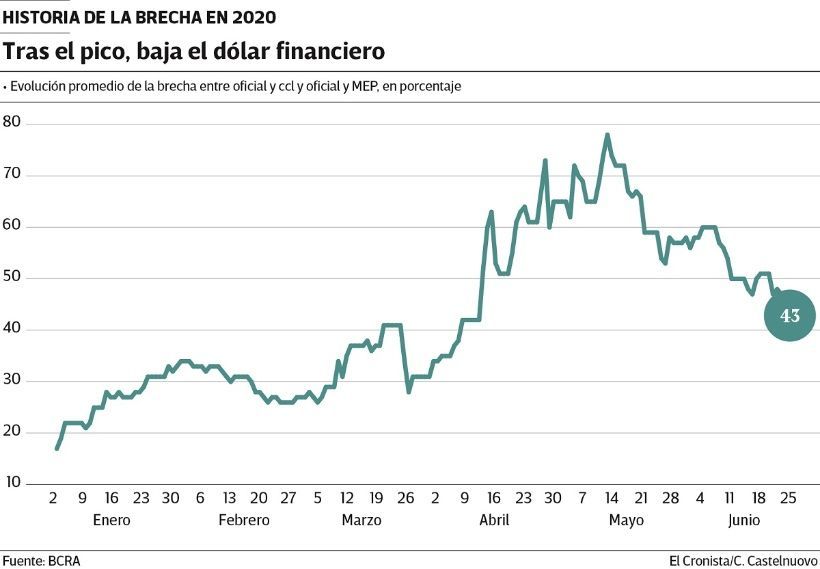

Aunque extrema, la estrategia del Gobierno para hacer retroceder al dólar financiero surtió efecto. En seis semanas, las cotizaciones del dólar MEP y del contado con liquidación retrocedieron desde sus máximos de $ 122 y $ 125 para cerrar la semana pasada en torno a los $ 102 y $ 105, respectivamente.

La caída de más de 15% de las cotizaciones financieras de la divisa llegó de la mano de más restricciones, puestas en marcha tanto desde la Comisión Nacional de Valores como del Banco Central.

En un mes y medio, tras haber alcanzado la brecha del dólar oficial de 80% en el caso del contado con liquidación y del 76% en el del dólar MEP, la CNV y el BCRA fueron restringiendo la compra y venta de títulos, ampliando el alcance del parking, e incluso elevando la tasa mínima garantizada para plazos fijos, buscando que el stock no se vuelque hacia el dólar financiero. Así, el cerco llevó a que la brecha entre el dólar oficial y las alternativas financieras descendieran a entre 43% y 45%.

Claro que esta contención tuvo su contracara, limitaciones en la operatoria y provocado que el dólar financiero pierda su status de referencia de valor del dólar trasladándola al blue, en donde la autoridad monetaria no puede intervenir.

"Al ya no ser una referencia, cuando se ponen muchas trabas se provoca que se pierda la operatoria de quienes podían ir a liquidar sus dólares al CCL o MEP por tener obligaciones en pesos", advierte Amílcar Collante, economista de Cesur. Y "eso ocurre porque hay más incentivos a sacarlos del circuito y operarlo en el mercado blue". Para Collante, las restricciones incentivan que se opere por el blue y "que se empiece a tomar como referencia un dólar al que el Gobierno no puede regular y en el que no puede intervenir".

Matías Rajnerman, economista jefe de Ecolatina, también subraya que el riesgo de las restricciones es que traslada la presión al precio del dólar paralelo, dado que hoy el ahorrista busca refugio en la divisa norteamericana. Y proyectó que "la dinámica va a seguir muy vinculada a la negociación de la deuda: si se arregla con los acreedores, los tipos de cambio paralelos se van a mantener relativamente calmos. Pero, si no, cualquier valor que tengan será barato porque el valor al que las personas estarán dispuestas a desprenderse de sus dólares va a ser muy alto".

Otro efecto no deseado señalados por Rajnerman, en la economía real, es el impacto en la inflación. "Al importar al paralelo, algunas empresas subirán los precios y otras pospondrán las importaciones aprovechando la cuarentena, a riesgo de generar algún desabastecimiento", expresó.

Por su parte, Diego Martínez Burzaco, economista de Inversor Global, subraya que "más allá de que de corto plazo parezca que las medidas han sido efectivas, el costo a futuro no es menor".

En ese sentido puso el foco en que las restricciones "desalientan la llegada de inversiones, tanto financieras como para la economía real, ya que todas estas restricciones son negativas para tales fines". Y recordó: "Ya se ha probado antes y los resultados de mediano plazo fueron letales para la economía y la posibilidad de invertir de largo plazo".

Economía busca los últimos $ 45.000 millones de junio

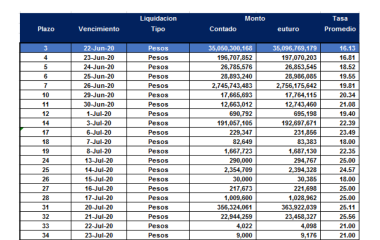

El Ministerio de Economía licitará hoy entre las 10 y las 15 la última licitación de junio de Letras del Tesoro Nacional en pesos a Descuento (Ledes), para refinanciar vencimientos por un total de $ 45.000 millones en los próximos días.

La operación contempla la reapertura de dos emisiones con vencimientos previstos para el 11 de septiembre ($ 8000 millones) y el 29 de octubre ($ 10.000 millones), a las que se sumarán dos títulos nuevos con plazos previstos para el 30 de diciembre próximo ($ 12.000 millones) y el 29 de enero de 2021 ($ 15.000), como una forma de extender los plazos y descomprimir el panorama financiero de buena parte del segundo semestre de 2020.

Fuentes oficiales explicaron que en el Palacio de Hacienda confían en la "reconstrucción de la curva" en pesos y promociona la frase elogiosa que el presidente de la Bolsa de Comercio de Buenos Aires (BCBA), Adelmo Gabbi, le brindó al ministro Martín Guzmán en mayo.

"Lo que ha hecho el Ministerio de Economía por el mercado de capitales no lo hizo nadie en la historia", lo felicitó

Con tasas de interés reales positivas y un estricto control cambiario (cepo) que restringe las vías de escape hacia el dólar, el Gobierno se ilusiona con que el sector privado financie cada vez más al Tesoro Nacional, sin depender de la asistencia del Banco Central (BCRA) vía emisión monetaria.

Es así como creen que la inflación no se disparará en pocos meses más, cuando terminen las restricciones a la movilidad de las personas para combatir al coronavirus y la velocidad de circulación del dinero vuelva a los terrenos habituales.

El viernes pasado, la Secretaría de Finanzas logró tomar del mercado $ 28.257,85 millones, que servirán para hacer frente al pago a las petroleras de bonos del Plan Gas que finalizó en 2017.

Según la Oficina de Presupuesto del Congreso (OPC), Finanzas afrontará en la primera semana de julio los vencimientos de $ 56.362 millones entre capital e intereses de 3 títulos.

Notas Relacionadas

Abril. La economía se desplomó un 26,4% y anotó la mayor caída de la historia

Guzman cedió ante acreedores u$s 10.000 millones a 10 años en concepto de vencimientos

El dólar blue arranca la semana en los $ 129 antes del confinamiento duro

La región emite deuda a tasas bajas para enfrentar la pandemia, mientras Argentina se queda afuera por el default. El Gobierno no paga US$ 670 millones y se profundiza el default

Evolución de las Cauciones en pesos y dólares al 26 de junio 2020.

Análisis bursátil - Acciones al cierre del 26 de junio 2020

Evolución de los Bonos argentinos en Pesos al 26 de junio 2020