Los bonos ya alcanzan valores en línea con la oferta oficial a una exit yield del 12%. Cuáles son las certezas y las dudas en torno a la nueva oferta presentada por el Gobierno

Es luego de la fuerte suba del lunes tras conocerse la oferta oficial. Si bien el potencial sigue siendo interesante, la clave es la tasa de salida que tendrán los bonos resultantes del canje.

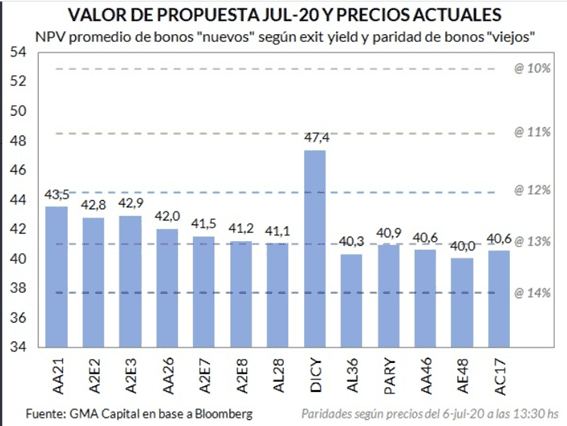

A los precios actuales, el valor de los bonos ya están empatados con la última propuesta de renegociación de deuda que presentó el minstro de Economía, Martín Guzmán. Los bonos argentinos tuvieron el lunes una muy buena respuesta a la propuesta mejorada que el Gobierno realizó a los acreedores. Los avances fueron en promedio del 4% -con casos de subas de hasta 10%-. Si bien el potencial sigue siendo interesante hacia adelante, la clave pasará por determinar a que tasa de salida se calcula los bonos resultantes del canje.

La propuesta de Guzmán hizo que el valor presente de la deuda sea de u$s 53,5 calculado a una tasa de salida del 10%. Sin embargo, ello no implica que el mercado vaya a pricear dicho valor sino que es una referencia o un estimativo de lo que deberían valer los bonos dada esa tasa de interés del 10%.

Si la tasa fuese mayor al 10%, entonces el valor actual de los bonos va a ser menor.En tanto, si la tasa fuese menor al 10%, el potencial de los bonos sería aún mayor. Si bien algunos analistas esperaban subas todavía más importantes, dada la mejora significativa que hizo el Gobierno, la recuperación fue buena a moderada y con dicho avance, los bonos ley NY se acomodan al valor presente neto promedio de la última propuesta argentina con exit yields implícitas de entre 12% y 13%. En otras palabras, a los precios actuales de los bonos de ley internacional, al valuar la última oferta al 13%, los precios ya están empatados a la última propuesta.

En un trabajo realizado por Nery Persichini, head de estrategia de GMA Capital remarcó que la gran mayoría de los bonos argentinos con legislación internacional operan en niveles similares al valor presente neto de la última oferta de Guzman calculados a una tasa del 13%. El único caso sobresaliente es el DICY que por su recuperación, la tasa implícita es del 12,5% aproximadamente.

La parte corta de la curva argentina de legislación local opera en un rango de entre u$s 42,8 a u$s 43,5, lo que implica que para calcular el valor presente neto en esos valores, habría que descontarle una tasa muy cercana al 13%.

Algo similar ocurre con la parte media de la curva, con los bonos a 2026, 2027 y 2027 operando en valores de entre u$s 41 y u$s 42, debiéndose descontar al 13% para alcanzar dichos números, infiriendo que el mercado pricea a los bonos con una tasa de salida del 13%.

El mismo escenario ocurre en la parte más larga de la curva, ya que con las subas de ayer los bonos se acomodaron a un valor presente neto cercano a la propuesta llevada a cabo por Guzmán y con una exit yield implícita del 13%. El único bono que por ahora cotiza con tasas menores al 12% es el DICY, el cual opera con una tasa implícita del 12,7% aproximadamente.

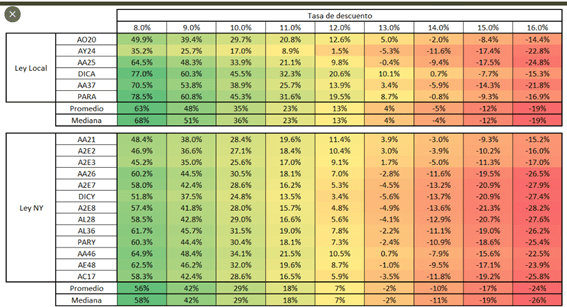

Según cálculos del analista Juan Cruz Lekovik, CFA, el potencial de suba de los bonos en base a los precios del viernes y valuados a una exit yield del 12% era de 7% en promedio para los bonos de ley internacional y del 13% para los bonos ley local. En línea con dicho potencial, se observaron avances en esa magnitud y la clave hacia adelante será determinar si los bonos podrán seguir subiendo y para ello el debate central será sobre a que exit yield se podrán calcular los bonos en el futuro.

Los bonos ley local muestran un potencial del 23% si la exit yield fuese del 11%, un upside del 35% calculados al 10% y 63% con una tasa de salida del 8%.

En lo que respecta a los bonos ley internacional, el potencial de suba al 12% era del 7%, mientras que el upside sube al 18% en promedio desde el cierre del viernes si se lo calcula con una tasa del 11%. Si la exit yield fuese del 10% o del 8% el potencial de suba de los bonos seria del 29% o del 56% en promedio.

Cuáles son las certezas y las dudas en torno a la nueva oferta presentada por el Gobierno

Según la información brindada por el ministerio de Economía, los inversores tendrán hasta el 4 de agosto para aceptar la nueva propuesta mediante el cual la Argentina busca reestructurar USD 64.800 millones de deuda emitida bajo ley extranjera. Si bien las primeras reacciones del mercado frente a la nueva oferta informada por el Gobierno fueron positivas, los analistas se preguntan qué se sabe hasta ahora y qué detalles faltan conocerse y que podrían modificar el humor de los acreedores.

En el comunicado de prensa distribuido el domingo a la noche, el Ministerio de Economía confirmó que el país revisará los términos y condiciones de la invitación al canje realizada el 21 de abril, y dio algunos lineamientos:

-Habrá reducción de capital, aumento de cupones y vencimientos más cortos de los nuevos bonos que se entreguen. De quitas entre 12% y 5% en la propuesta original, según el tipo de bono, ahora esos porcentajes se redujeron a 3% y 1,5%, respectivamente. En cuanto a los intereses, el promedio simple de la primera oferta era de 2,9% y ahora subió al 3,5%.

-Se reconocerán los intereses devengados desde el 22 de abril, fecha del vencimiento de los Globales, y los de todos los títulos que los generen hasta el 4 de septiembre. Se entregará un bono con vencimiento en 2030, que pagará intereses de manera semestral.

-Por otra parte, el Gobierno propone empezar a pagar intereses en septiembre de 2021, en lugar de 2023 -uno de los puntos más cuestionados por los acreedores- y se hará de forma semestral, el 4 de marzo y el 4 de septiembre de cada año. A su vez, los que ingresen al canje durante el plazo en el que la oferta estará abierta -hasta el 4 de agosto- cobrarán más bonos por intereses corridos.

-Frente a los pedidos de los acreedores de que los nuevos bonos del canje tengan los mismos parámetros legales que los títulos originales, el Gobierno les permitirá a los tenedores de Bonos Elegibles emitidos en virtud del Contrato de 2005 canjear dichos Bonos Elegibles por Nuevos Bonos a ser emitidos en virtud del Contrato de 2005. El comité Ad Hoc, que lidera el fondo Blackrock, pedía que todos los bonos tengan los indentures de 2005, pedido que no fue concedido. Cada título, entonces, recibirá otro que respetará el contrato original.

De esta manera, podrían sumar muchos adeptos del grupo Exchange Bondholders, que hasta ahora mantenían una estrategia unificada con Ad Hoc, pero que frente a esta concesión, podrían aceptar la oferta. De todos modos, todavía no hubo declaraciones al respecto. Los únicos dos fondos que adelantaron que aceptarán la propuesta argentina son Gramercy y Fintech, éste último líder del Comité de Acreedores (ACC, según sus siglas en inglés).

Con todas las mejoras realizadas a la oferta, el valor presente neto (VPN) -considerando una tasa de descuento del 10%- escala a USD 53,5 por cada USD 100 nominales, pero esa cifra se reducirá para los que entren forzados por el arrastre de las Cláusulas de Acción Colectiva (CACs). Según estas cláusulas, si se logran alcanzar determinadas mayorías -que varían según los bonos-, el resto debe ingresar.

Pero a ello se le suma el ?umbral mínimo de aceptación? general, que el Gobierno incluyó en la nueva oferta, y del que aún no se conocen detalles. Tampoco se sabe qué cambios tendrá la llamada Cláusula Rufo, que establece que si en un futuro el Gobierno mejora la oferta para incluir a los holdouts, debe mejorarla para todos.

Notas Relacionadas

Evolución de las cotizaciones del dólar al 10 de julio 2020

Evolución de los Bonos argentinos en Pesos al 8 de julio 2020

Evolución de los Bonos argentinos en Dolares al 8 de julio 2020

Telecom Argentina lanzó una oferta de canje de una obligación negociable en dólares

Tres opciones de inversión en pesos para no perder contra la inflación

Déficit fiscal, Presupuesto 2021, inflación y deuda: lo que espera Martín Guzmán para la post-pandemia

Canje de deuda: bono por bono, qué cambió desde la primera propuesta. Deuda en pesos: Economía sale a testear el mercado local tras la mejora en la oferta a los bonistas externos

Estampida del dólar, nueva burbuja y refugio en commodities: oro el primero en la lista y ¿después?

Mercado Libre llegó a los US$ 50.000 millones: 20 hitos de la empresa argentina más valiosa de la hi

El colapso del PBI asombra a los economistas, que ya no encuentran antecedentes históricos de semejante caída