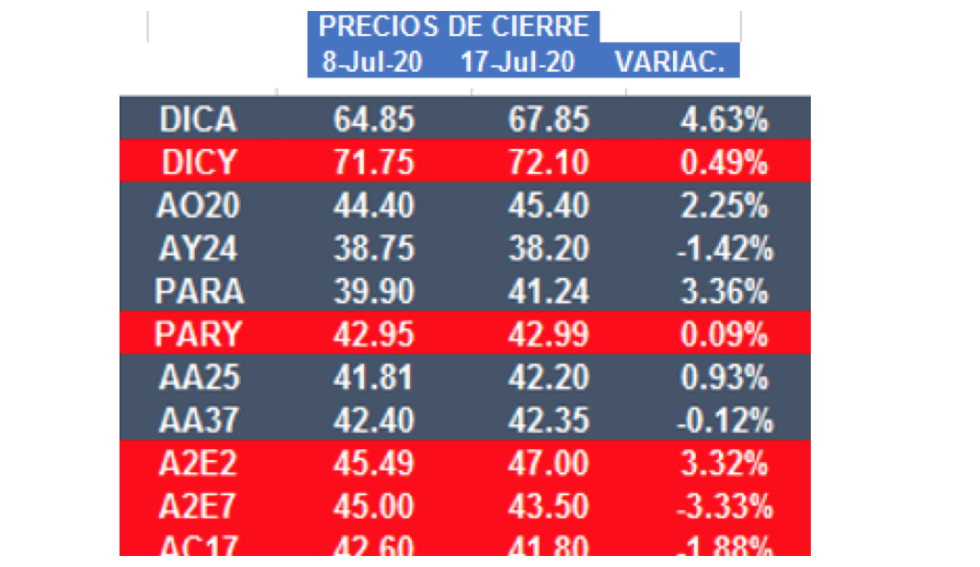

Evolución de los Bonos argentinos en Dolares al 17 de julio 2020

El mercado sigue optimista respecto de la solución del problema de la deuda pública.

El mercado sigue optimista respecto de la solución del problema de la deuda pública.

Se agrega en la semana el anuncio del envío al Congreso Nacional de la propuesta para la deuda con legislación local.

El spread entre el DICA y el DICY bajó de 10.64% hasta los 6.26% al cierre del viernes 17/07, por la fuerte suba del DICA respecto del DICY.

El DICA es un bono muy interesante ya que en caso que se ofrezca un bono similar al 2038 para canjearlo sabemos que ese bono tiene un flujo de fondos que lo hace más atractivo que el 2035 de la misma oferta.

En semanas anteriores las paridades de los bonos con legislación local superaron al 40% mostrando la mayor confianza en estos activos.

Para los bonos con legislación extranjera ya tenemos paridades por sobre el 40%.

El Gobierno Nacional debería lograr una buena restructuración y rápidamente que pudiera hacer ejecutar la Cláusula de Acción Colectiva que permita frenar la actividad de estos fondos.

Un dato importante para el futuro cercano de los valores de la deuda es que los rendimientos de los bonos del tesoro norteamericano parecen haber llegado a un mínimo lo que estaría mostrando una mejor expectativa respecto del tema de la pandemia en el hemisferio norte.

Por expectativas externas e internas los bonos estuvieron positivas en gran parte de la semana ayudadas por una mayor tranquilidad cambiaria en la semana.

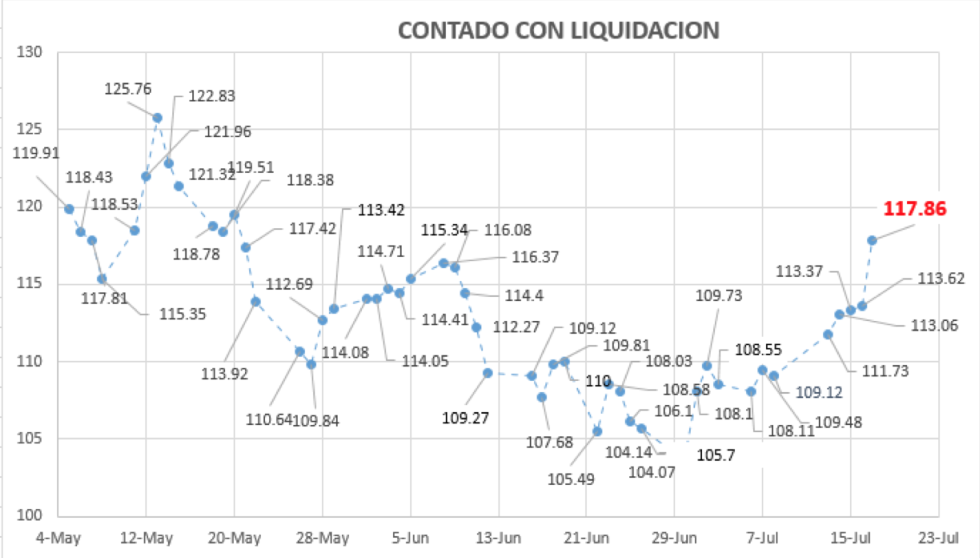

CONTADO CON LIQUIDACION

En la semana el Contado Con Liquidación subió un 8.01% hasta $ 117,86 por dólar.

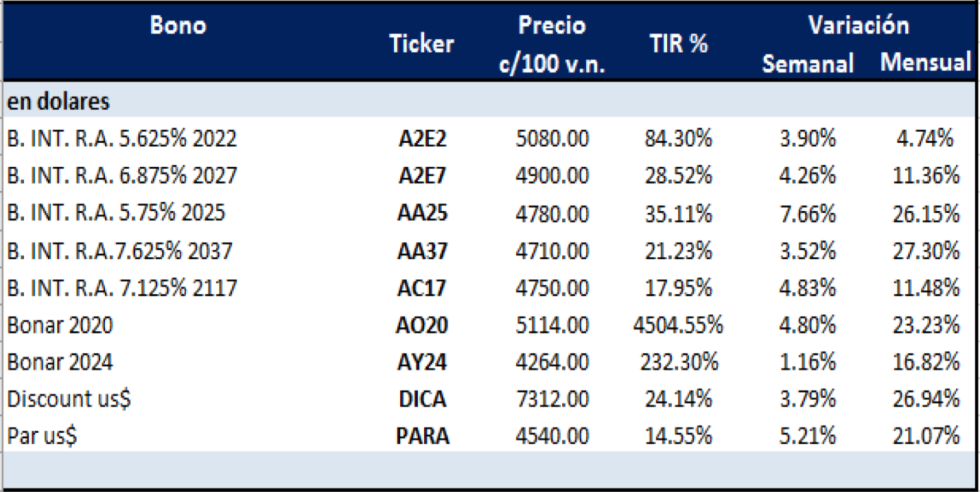

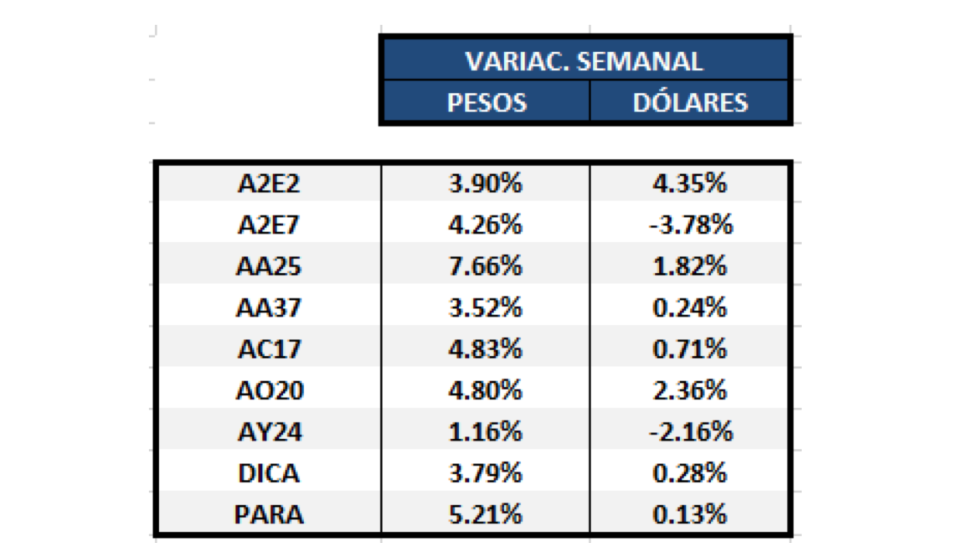

Se movieron con suba semanal los precios de bonos en dólares.

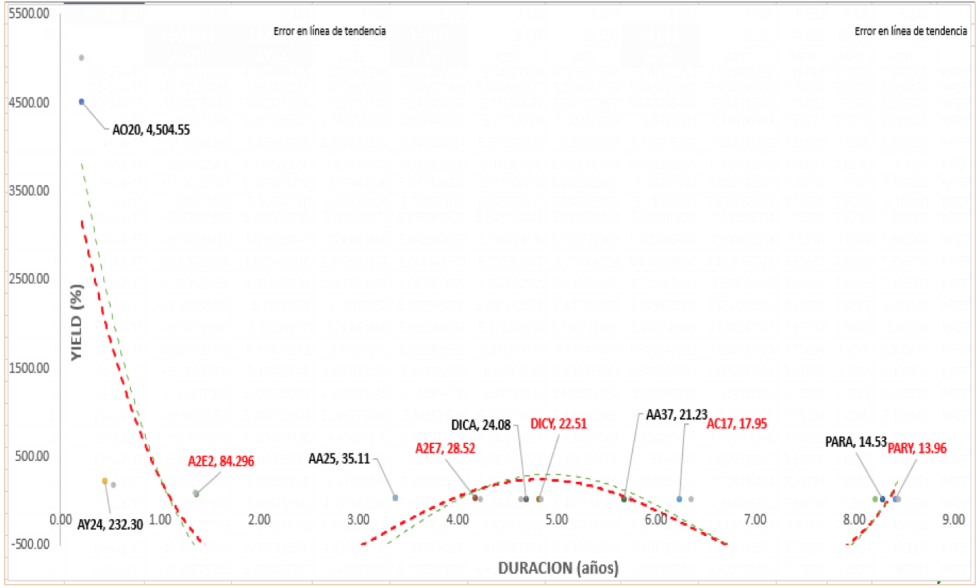

En el gráfico superior se observa la evolución de los rendimientos de los bonos en dólares desde el 8 de julio de 2020 (curva punteada verde) contra el cierre del 17 de julio de 2020 (curva rayada roja).

Fuerte caída de rendimiento en el AO20.

No se puede apreciar la fuerte recuperación el resto de los activos por una cuestión de escala.

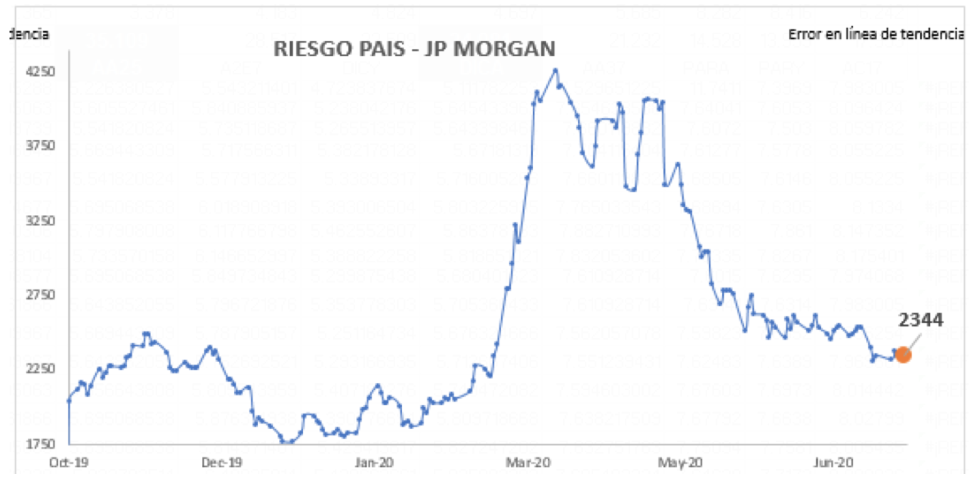

Importante baja del riesgo medido por J.P.Morgan.

El viernes 17 de julio el riesgo país medido por JP Morgan se encontraba en 2344 p.b. mientras que cerró el miercoles 8 de julio en 2348.

Representa un disminución de 4 p.b. (0.04%)

Dólar Implícito:

Baja semanal del dólar implícito en las cotizaciones de bonos denominados en dólares.

El dólar implícito es el que resulta de dividir la cotización en pesos de cada bono por su cotización en dólares.

El desdoblamiento del mercado genera varios valores del dólar con fuerte discrepancia con el mayorista.

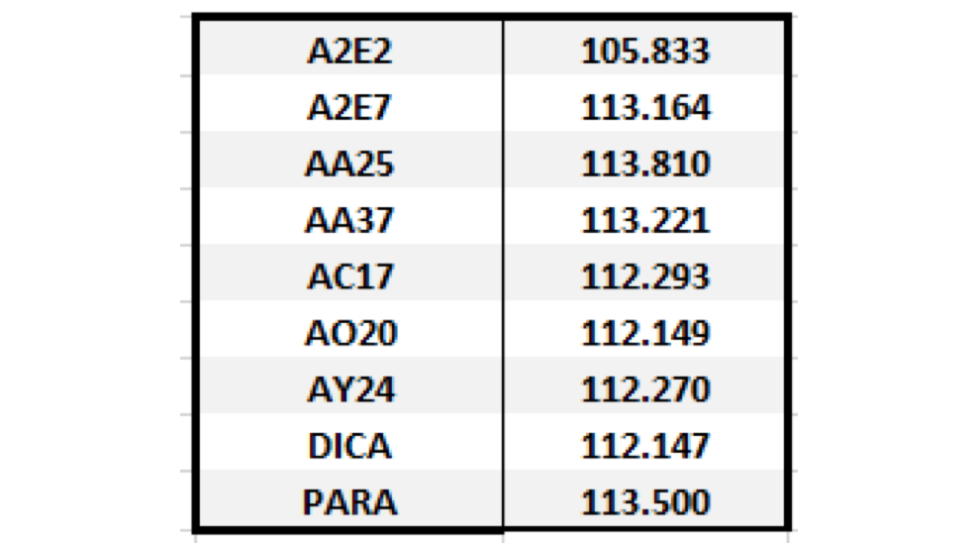

CUADRO DE BONOS EN DOLARES AL 17 de julio 2020

BONOS ARGENTINOS EN DOLARES - ANALISIS TECNICO AL 17 de julio 2020

Notas Relacionadas

Deuda. Qué dijeron los economistas sobre la nueva oferta de los acreedores y las posibilidades de un acuerdo

Una diferencia de apenas US$ 3,2 que debería alejar el default. Guzmán afirmó que la contrapropuesta de los bonistas implica "ajustar las jubilaciones"

Furiase: para rendir 8% hay que solucionar la deuda, tener un buen programa económico y lograr un acuerdo con el FMI

En julio se frena la caída de la recaudación: solo pierde 5% contra la inflación

Evolución de las cotizaciones del dólar al 17 de julio 2020

Evolución de los Bonos argentinos en Pesos al 17 de julio 2020

Martín Guzmán y el canje de deuda local: "Esperamos una participación masiva"

Canje deuda ley local: los siete nuevos bonos que ofrecerá el Gobierno

Martín Guzmán, sobre la última oferta del Gobierno por la deuda: "Hemos llegado al límite que Argent

Fuera del canje de deuda, vencen u$s 38.000 millones este año: el cronograma