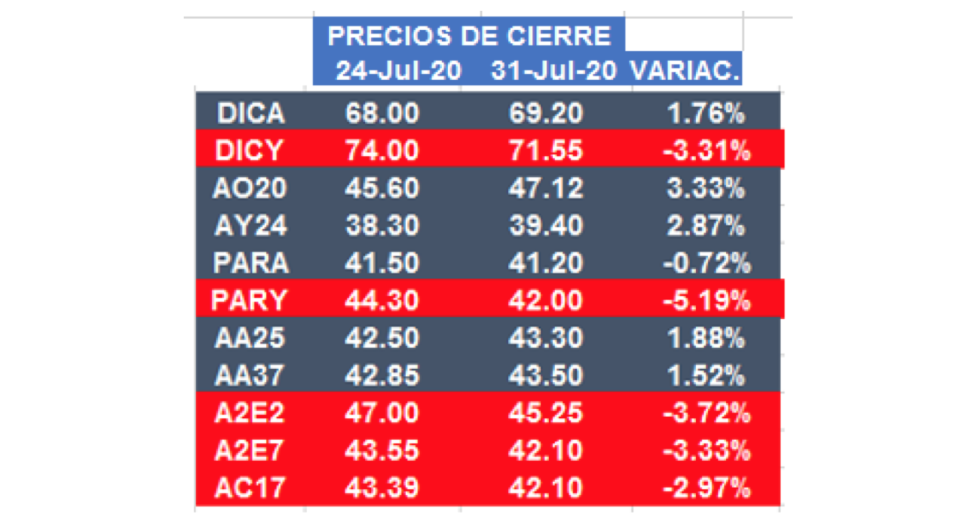

Evolución de los Bonos argentinos en Dolares al 31 de julio 2020

Nuevamente se posterga la solución al tema de la deuda publica afectando a la cotización de los bonos con legislación extranjera.

Nuevamente se posterga la solución al tema de la deuda publica afectando a la cotización de los bonos con legislación extranjera.

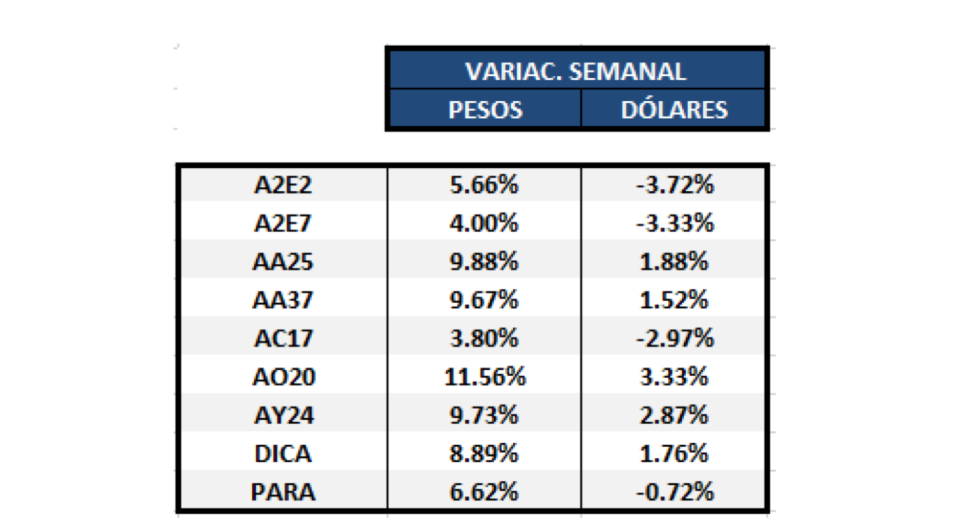

Los de legislación doméstica, en cambio, tuvieron una muy buena semana debido a que el mercado espera que se resuelva positivamente su restructuración.

El spread entre el DICA y el DICY bajó de 8.82% hasta los 3.42% al cierre del viernes 31/07, por suba del DICA respecto del DICY.

El DICA es un bono muy interesante ya que en caso que se ofrezca un bono similar al 2038 para canjearlo sabemos que ese bono tiene un flujo de fondos que lo hace más atractivo que el 2035 de la misma oferta.

En semanas anteriores las paridades de los bonos con legislación local superaron al 40% mostrando la mayor confianza en estos activos.

Para los bonos con legislación extranjera ya tenemos paridades por sobre el 40%.

El Gobierno Nacional debería lograr una buena restructuración y rápidamente que pudiera hacer ejecutar la Cláusula de Acción Colectiva que permita frenar la actividad de estos fondos.

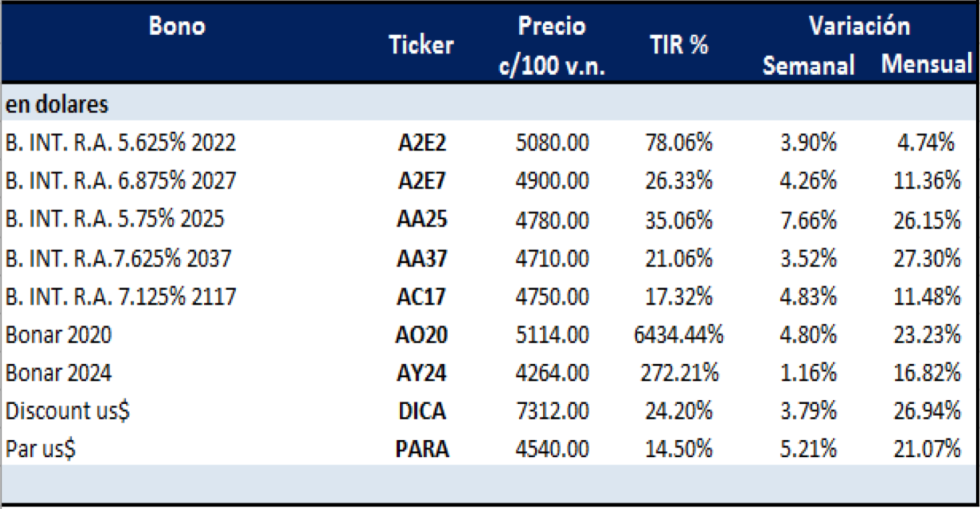

Por expectativas externas e internas los bonos estuvieron positivas en gran parte de la semana ayudadas por una mayor tranquilidad cambiaria en la semana.

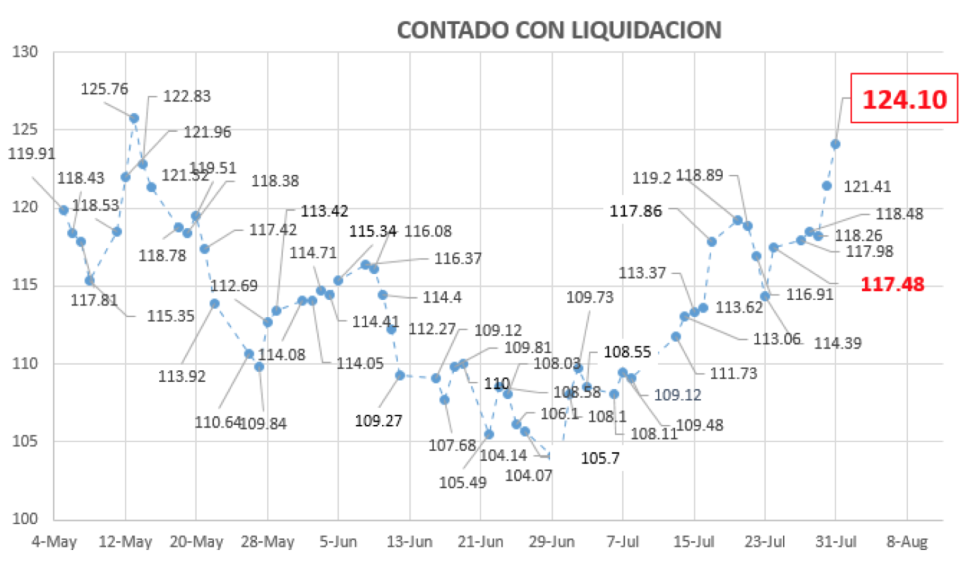

CONTADO CON LIQUIDACION

Fuerte suba del Contado Con Liquidación cerró en $ 124,10 por dólar con un incremento semanal de 5.64%.

Un dato importante para el futuro cercano de los valores de la deuda es que los rendimientos de los bonos del tesoro norteamericano parecen haber llegado a un mínimo lo que estaría mostrando una mejor expectativa respecto del tema de la pandemia en el hemisferio norte.

Se movieron con suba semanal los precios de bonos en dólares con legislación doméstica y en baja los que tienen legislación extranjera.

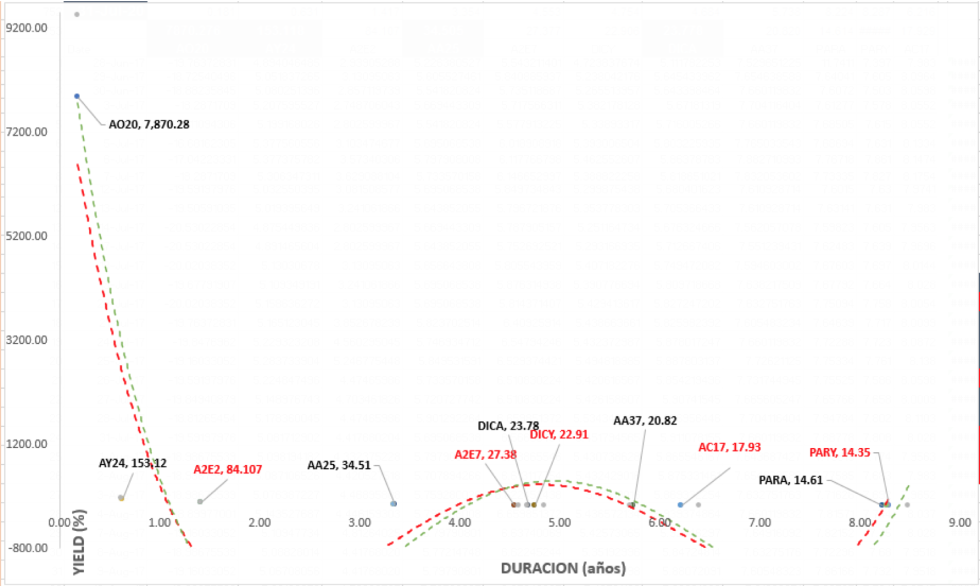

En el gráfico superior se observa la evolución de los rendimientos de los bonos en dólares desde el 24 de julio de 2020 (curva punteada verde) contra el cierre del 31 de julio de 2020 (curva rayada roja).

Fuerte caída de rendimiento en el AO20.

Sube el riesgo medido por J.P.Morgan.

El viernes 31 de julio el riesgo país medido por JP Morgan se encontraba en 2269 p.b. mientras que cerró el viernes 24 de julio en 2222.

Representa un aumento de 47 p.b. (0.47%)

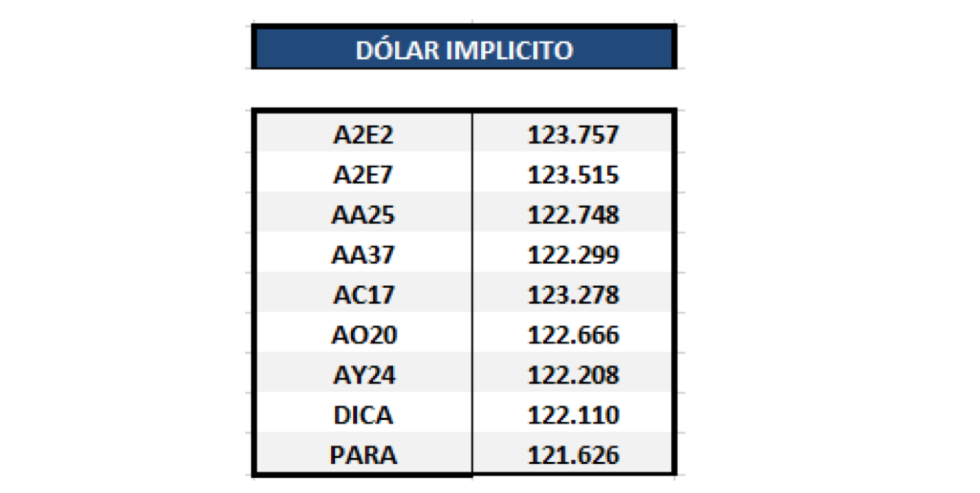

Dólar Implícito:

Importante suba semanal del dólar implícito en las cotizaciones de bonos denominados en dólares.

El dólar implícito es el que resulta de dividir la cotización en pesos de cada bono por su cotización en dólares.

El desdoblamiento del mercado genera varios valores del dólar con fuerte discrepancia con el mayorista.

CUADRO DE BONOS EN DOLARES AL 31 de julio 2020

BONOS ARGENTINOS EN DOLARES - ANALISIS TECNICO AL 31 de julio 2020

Notas Relacionadas

Deuda: el acceso a la liquidez global a bajas tasas empuja al acuerdo con los bonistas. Cuáles son las claves a seguir ante el acuerdo, según la visión de los economistas

Deuda: el Gobierno confirmó el acuerdo con los bonistas de Wall Street. Punto por punto, las claves del acuerdo que logró Argentina

Dólar: el blue inicia agosto en los $ 136 y el "solidario" roza los $ 100. Por el boom de compras de dólares suben los depósitos en esa moneda

Bancos: el 75% cree que la situación empeorará en los próximos 6 meses

Para los economistas, habrá acuerdo por la deuda pese a la tensión de las últimas horas. Diputados avanza mañana con dos leyes clave: ampliación del Presupuesto y canje de la deuda local

Evolución de los Bonos argentinos en Pesos al 31 de julio 2020

Canje de deuda en pesos por instrumentos en dólares: breve historia del origen y solución

Bonos CER: la cobertura contra inflación preferida podría terminar con tasas cero

Dólar: esperan presiones cambiarias aún después de un acuerdo de deuda

Cómo será la nueva moratoria impositiva: punto por punto, todos los detalles del proyecto

Canje de deuda: tras la intimación de fondos, el Gobierno mantendrá abierta la misma oferta