Acuerdo con bonistas bajo ley NY: nada para festejar. La deuda pública era de u$s 250.000 millones a fin de junio

El acuerdo con los bonistas ley NY evitó confirmar que el default se mantendría en el largo plazo, lo cual es positivo per se, ya que sirve para impedir que los (pocos) exportadores se queden sin pre financiamiento de exportaciones. Además, también sirve para comprar tiempo (no mucho) y evitar que la macro “explote” ya, lo cual habría tenido efectos devastadores cuasi instantáneos sobre la microeconomía y las variables socioeconómicas.

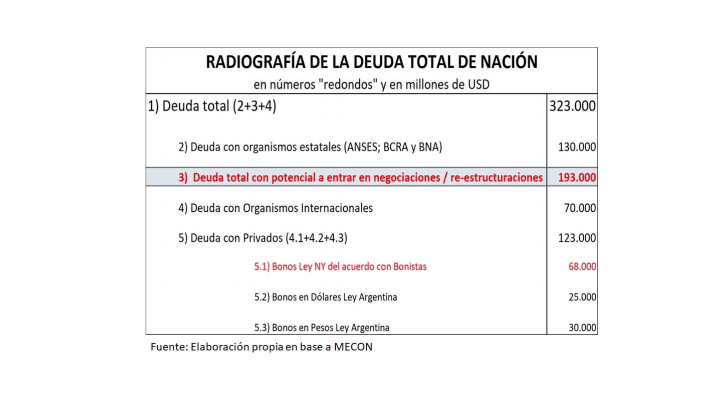

Sin embargo, el acuerdo con los bonistas bajo ley NY está muy lejos de solucionar los problemas de la deuda argentina. Primero, este acuerdo envuelve tan sólo el 21% de la deuda total (usd323.000 MM) del Estado Nacional. Segundo, representa tan sólo el 35% de la deuda total a reestructurar (usd193.000 MM) cuando se considera la deuda con Organismos Internacionales (usd70.000 MM); deuda en dólares Ley Argentina (usd25.000 MM) y deuda en pesos Ley Argentina (usd30.000 MM). Además, una cosa es salir del default en los papeles, y otra muy distinta es que la macro y la microeconomía comiencen a recibir el impacto positivo de haber salido del default. El canje 2005 tuvo una adhesión del 76,15%. Luego, el canje 2010 logró subir dicha adhesión al 92,4%. Aun así, Argentina tuvo problemas con los hold outs y no tuvo acceso al crédito internacional voluntario hasta 2016. O sea, se tardó once años en normalizar el tema deuda.

La deuda es básicamente una transferencia intertemporal: gastan los agentes económicos del presente, mientras pagan los agentes del futuro. Es decir, hay que hacer un análisis intertemporal para saber si el acuerdo con los bonistas ley NY es bueno o malo. Este análisis revela que el acuerdo con los bonistas ley NY es malo. La raíz del problema radica en que la reestructuración del ministro Martín Guzmán es un canje de deuda que persigue fines políticos antes que objetivos de solvencia intertemporal. En términos más coloquiales, se puede afirmar que al gobierno lo único que le interesaba era pagar prácticamente “nada” en 2020/2025, sin importarle crear dos bombas de deuda impagables para 2025/2030 y 2030/2035; respectivamente.

En pocas palabras, el riesgo de defaultear la deuda del acuerdo con bonistas NY es alto después de 2025. No sorprende. Si no se paga casi nada desde 2020 a 2025 y el acuerdo llega hasta 2048, la única forma de lograr un valor presente de usd55 (descontando al 10%) es concentrar fuertemente los pagos entre 2025 y 2035. De hecho, el 85,5% (usd25.7000 MM) del ahorro total (usd30.069 MM) del canje se concentra en los primeros cinco años (2020 y 2025), mientras que el horizonte temporal de los nuevos bonos llega hasta 2048.

Es mentira que el gobierno no tiene plan. De hecho, el Ministro Guzmán fue muy claro cuando en conferencia dijo “Había que desahogar al sector público para que todo este dinero se pudiera volcar a políticas públicas activas”. Sin embargo, no hay un ahorro tangible y genuino. Dichas políticas públicas activas (POCREAR, subsidios, créditos públicos, etc.) deberán ser financiadas con emisión monetaria, lo cual repercutirá con (primero) más saltos del dólar de mercado y (luego) más aceleración inflacionaria. Sin embargo, es más importante lo que el ministro Guzmán no dice, que lo que efectivamente declara. El ministro vino a agrandar la verdadera grieta: en favor de los que viven de los medios políticos (burócratas del Estado) y en contra de los que viven de los medios económicos (empresas privadas), lo cual tendrá impacto negativo tanto en la macro, como en la micro economía.

El sector privado es quién debe ser desahogado, no el Estado ¿Cómo? Sacándole de encima el enorme Estado que lo asfixia y ahoga, no dejándolo hacer negocios y ganar dinero. El sector privado no puede hacer negocios y ganar dinero, porque enfrenta una presión tributaria récord, un impuesto inflacionario exuberante y un costo de capital por las nubes (la contracara de la deuda impagable). La presión tributaria, el impuesto inflacionario y la deuda no son otra cosa que los tres vehículos que financian al Estado, lo cual evidencia que el Estado es el origen de todos los problemas, y es quien provoca que el sector privado no invierta, no acumule capital, no incremente su capacidad de producción, no crezca, y termine destruyendo riqueza. En definitiva, cuánto más Estado, menos actividad privada y por ende, menos negocios y más pobreza. Y el problema es que el gobierno de AF utilizará el nuevo acuerdo con los bonistas ley NY para agrandar el Estado y ahogar más al sector privado productor de bienes y servicios.

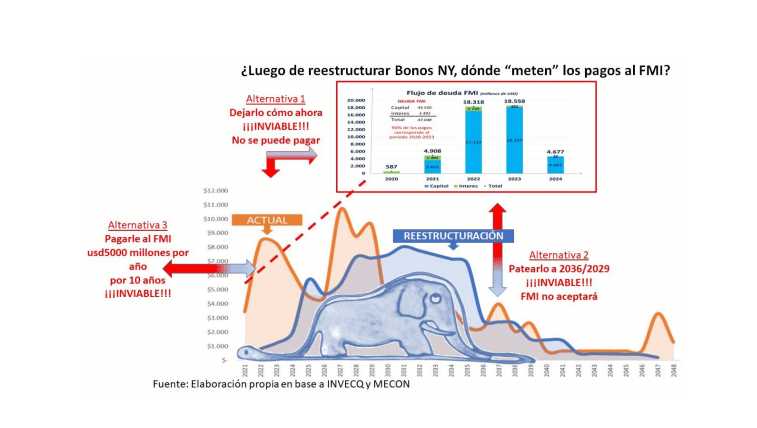

Otro gran problema del acuerdo con los bonistas bajo ley NY es que su perfil de vencimientos entorpece un acuerdo con el FMI, ya que no deja “espacio” para reprogramar los pagos con dicho organismo internacional (usd47.048 MM en 2020/2024). ¿Cómo re estructurar el perfil de vencimientos de usd4.908 millones (2021); usd36.876 millones (2022/2023) y usd4.677 (2024) con el FMI? Teniendo en cuenta que el gobierno de AF procura minimizar los pagos de deuda en los primeros años, una primera alternativa, sería reprogramar los pagos del 2020/2021 para el período 2025/2029.

El problema de esta primera alternativa es que dichos pagos se sumarían al período de pagos más abultados de los bonos ley NY, con lo cual la deuda se volvería impagable y el default inexorable. Una segunda alternativa, la más sensata desde el punto de vista de la solvencia intertemporal, sería empezar a pagarle al FMI una vez que los vencimientos de deuda más abultados con los bonistas ley NY hayan terminado. Esta opción implicaría comenzar a pagar después de 2036. Sin lugar a duda, el FMI no accederá a dicha re programación. Teniendo en cuenta que en 2021/2024 no hay que pagarle prácticamente nada a los bonistas bajo ley NY, una tercera opción, sería comenzar a pagar desde el año próximo, pero estirando los pagos lo máximo posible; por ejemplo, diez años. Teniendo en cuenta que los vencimientos fuertes con bonistas ley NY son entre 2025 y 2035, se podría plantear la posibilidad de reestructurar la deuda con el FMI en diez pagos anuales uniformes de usd5.000 millones entre 2021 y 2030.

Si bien este sería un gran acuerdo para la administración de AF, ya que sus pagos al FMI se reducirían de usd41.784 MM a usd15.000 MM, la curva vencimientos resultantes también se empinaría rápidamente y se tornaría impagable en el mediano plazo. De hecho, en 2023/2024 implicaría tener un caudal de vencimientos no muy diferente al que teníamos originalmente con los bonistas ley NY en 2021 y 2022. Luego, a partir de 2025 implicaría adicionar usd5.000 MM de vencimientos anuales a la curva de pagos a los bonistas ley NY, que ya por si sólo luce complicada de poder honrar durante ese período.

Más allá de todo lo anterior, el propio programa económico del gobierno de AF es lo que más complica un acuerdo con el FMI. Nuestra estimación optimista plantea un déficit fiscal primario de - 8,4% del PBI en 2020, aunque pensamos que puede ser más abultado. Este escenario fiscal actual implica una gran insolvencia intertemporal y dificulta significativamente las negociaciones con el FMI. La deuda se paga (financieramente) con superávit primario y (económicamente) con crecimiento.

Para que se entienda, antes de la reestructuración la solvencia intertemporal de la deuda exigía un superávit primario de +3,5% del PBI, y bien medido (limpo de estacionalidades, partidas pisadas, ajustes de gastos desfasados, etc) había un déficit de -2,5% del PBI. En pocas palabras, había un agujero fiscal de 6 puntos porcentuales del PBI antes del gobierno de Alberto Fernández. Ahora, reestructuración de deuda mediante, el superávit primario necesario para que la deuda sea pagable (solvente intertemporalmente) se reduce a 2% del PBI. Dado que el déficit primario podría ubicarse entre -8% y -10% del PBI, el agujero fiscal treparía hasta 10/12 puntos del PBI. En pocas palabras, la actual política fiscal hace que la deuda sea actualmente más impagable de lo que lo era antes; aún con re estructuración de deuda. En términos numéricos, la insolvencia intertemporal de la deuda argentina se ha duplicado, pasando de 6 a 10 o 12 puntos del PBI.

En este escenario, no hay que descartar que el FMI exija aumentos de impuestos en el Proyecto Presupuesto 2021. Obviamente, el aumento de la carga impositiva estará concentrada en los “mismos de siempre”, aunque esta vez habrá un disfraz llamado “contribución por única vez de los ricos”. Más de lo mismo de siempre. Más Estado, más gasto, más impuestos y más ahogo al sector privado, por ende seguirá habiendo más destrucción de capital, menos generación de riqueza y más empobrecimiento. Siguiendo por este camino, la tendencia de mediano y largo plazo seguirá siendo la misma de los últimos años. De hecho, si Argentina siguiera con el modelo económico pro Estado del 2012/2019, cuando se promedió una tasa de crecimiento del PBI de -0,33% anual, en 2046 se generaría apenas algo más de la mitad del flujo de riqueza de la que se generaba en 2011.

En síntesis, la realidad es cruda y muestra una sola verdad: con el actual tamaño del Estado, la deuda es impagable. El punto es que nadie quiere perder valor. Los bonistas no quieren perder valor (cotización de sus bonos), los políticos no quieren perder gasto público, ni recaudación, y el FMI no está dispuesto a reducir su crédito contra Argentina. Son las dos puntas del mismo negocio. En el medio está el sector privado argentino que produce bienes y servicios, y es quien pierde sistemáticamente valor a expensas de los otros jugadores. Mientras que los tenedores de deuda, la casta política y los organismos internacionales no estén dispuestos a ceder, las empresas, las pymes, las micropymes, los profesionales independientes, los cuentapropistas y los trabajadores pagarán más impuestos legislados y más impuesto inflacionario en un marco de mayor empobrecimiento.

La única alternativa es resolver los problemas de fondo y desahogar al sector privado para que pueda hacer negocios y ganar dinero, y así invertir, acumular capital y crecer. Para desahogar al sector privado hace falta aplicar reformas pro mercado y pro ideas de la libertad a partir de 2022. Hay que hacer una reforma del Estado que achique fuertemente al sector público y disminuya el gasto público. Hay que desregular y hacer una reforma tributaria que baje la presión fiscal logrando superávit primario. Hay que hacer una reforma monetaria que permita tener moneda y también una reforma bancaria. Si no se hace nada de esto, los resultados macroeconómicos del gobierno de AF, medidos punta a punta desde 2019 a 2023, serán peores que los obtenidos durante la administración Macri. Habrá más pérdida de nivel de actividad, más devaluación y más inflación acumulada que en la anterior presidencia. Desgraciadamente, la casta política todavía no lo entiende.

Canjes en marcha: La deuda pública era de u$s 250.000 millones a fin de junio

El secretario de Finanzas, Diego Bastourre, destacó ayer que la deuda pública sumaba al término del segundo trimestre u$s 250.000 millones en moneda extranjera, "y tenemos por delante dos canjes muy importantes", en referencia a la reestructuración de deuda emitida bajo legislación extranjera y los títulos en dólares bajo ley local.

Al participar en un encuentro virtual organizado por el Grupo Allaria Ledesma & Cía, Bastourre precisó que uno de esos canjes será "con nuestros acreedores bajo ley extranjera, que representan u$s 66.000 mil millones, el 26% del total".

El funcionario resaltó también el canje de deuda bajo legislación local, en el que "obviamente esperamos contar con la participación de todos los actores relevantes del mercado de capitales global".

Durante la reunión, en la que intervinieron también el ex viceministro de Economía Emmanuel Alvarez Agis, y Hans Humes, fundador y CEO de Greylock Capital Management, uno de los fondos acreedores del país que había aceptado la oferta de julio (en 53,5 de Valor Presente Neto), Bastourre destacó las operaciones que "vamos a estar realizando en los próximos días", tras el entendimiento con los tres grupos mayoritarios o más representativos de los bonistas.

Notas Relacionadas

Análisis bursátil - Acciones al cierre del 14 de julio 2020

Evolución de las cotizaciones del dólar al 14 de agosto 2020

Evolución de las Cauciones en pesos y dólares al 14 de agosto 2020

Evolución de los Bonos argentinos en Pesos al 14 de agosto 2020

Evolución de los Bonos argentinos en Dolares al 14 de agosto 2020

Dólar: el blue baja a $ 131 y el "solidario" sigue encima de los $ 100. Para Kulfas, "es un problema el dólar paralelo", pero la brecha se reducirá

Inflación: estiman más de 2% para julio. Carlos Melconian: "No estamos cerca de la hiperinflación"

El S&P 500 bate récords, pero advierten peligros de otra burbuja como la de las puntocom. Los bancos enfrentan la prueba más dura desde la crisis de 2008

Dólar: el blue arranca a $ 132 y hay expectativa por las cotizaciones financieras

A un año de las PASO: las acciones valen 70% menos y deben subir 235% para recuperar lo perdido

Dólar: qué medidas tiene que tomar el Gobierno para poder reducir la brecha. El BCRA arrancó agosto vendiendo US$114 millones por rueda