Con la brecha cerca del 80%, esperan un ritmo más acelerado de devaluación del peso. Artana, opina sobre la brecha del dólar y futuras medidas

Los analistas pronostican que el BCRA dejará correr más rápido al tipo de cambio oficial. Remarcan que la devaluación deberá venir con una relajación del cepo para complementar la medida. Preocupa la posición vendida en dólar futuro del Central, la cual alcanzaría los u$s 4300 millones.

Con la brecha cambiaria cerca del 80%, caída en las reservas netas y deterioro en el balance del BCRA, el mercado comienza a especular con la posibilidad de ver un nuevo salto en el tipo de cambio oficial. Desde el mercado advierten que una eventual suba del dólar oficial deberá venir acompañada de medidas para flexibilizar el cepo. Además, preocupa la posición vendida en futuros de dólar de la entidad monetaria.

El balance del Banco Central está bajo fuerte deterioro. Los activos de la entidad se mantienen estables, con las reservas brutas estabilizadas. Sin embargo, los pasivos monetarios aumentan producto del aumento de la base monetaria y de los pasivos remunerados (Leliq y Pases).

A ello hay que agregarle que la temporada de liquidación de divisas está entrando en su temporada baja mientras persisten las demandas de dólar por dólar ahorro, importancias y demás necesidades financieras del exterior. Todo ello hace que los desequilibrios se exacerben y generen presión sobre el dólar, con una brecha en niveles cercanos a 80%, aumentan las sospechas de que veamos un salto en el tipo de cambio oficial próximamente.

Desde Portfolio Personal Inversiones (PPI) agregaron que de mantenerse los desequilibrios fiscales y monetarios, la demanda seguirá presente y cada vez con más fuerza.

Sin señales de un plan económico en el corto plazo, el escenario de una devaluación del dólar oficial se torna cada vez más probable, licuando también los pasivos del BCRA y del gobierno Nacional, advirtieron desde la compañía.

Con una visión similar, los analistas de Grupo SBS advierten que a pesar del buen desempeño del comercio exterior, el mercado cambiario muestra señales de presión: En pocas semanas, comenzará a perder fuerza la liquidación de exportaciones y la actividad presionará más sobre las importaciones. El alto superávit de cuenta corriente no alcanza para sostener la estrategia de acumulación de reservas que planteó el gobierno a fin del año pasado".

"De hecho, la intervención del BCRA muestra fuertes ventas de divisas desde febrero. Estos datos revelan que el gran desafío está en la brecha entre el tipo de cambio mayorista y el implícito en los activos financieros, un resultado de la inconsistencia entre la tasa de devaluación y la tasa de expansión monetaria. La brecha distorsiona el funcionamiento del mercado ya que incentiva los adelantos de importaciones, la demora en las exportaciones y la demanda de divisas para atesoramiento, dificultando la acumulación de reservas", dijeron.

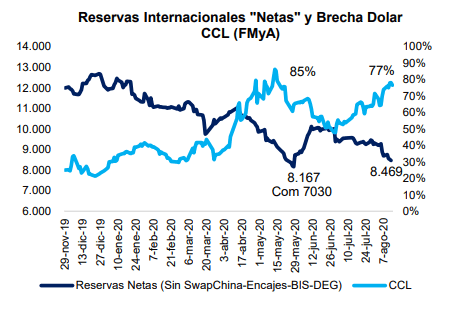

Las reservas del Banco Central se encuentran bajo fuerte presión producto de la demanda constante de dólar ahorro, importaciones y demás fuentes de demanda de divisas. Las reservas brutas se mantienen estables aunque las reservas netas se ubican debajo de los u$s 7000 millones, siendo las reservas de libre disponibilidad en niveles de u$s 4500 millones

Desde PPI explicaban que si bien las reservas totales se ubican en niveles de u$s 43.200 millones, las reservas netas o líquidas, excluyendo el swap chino, los encajes de depósitos en dolares, préstamos del BIS, derechos especiales de giro del FMI y reservas de oro, arrojan un número cercano a u$s 4.500 millones.

Frente a este marco, el Gobierno se ve más presionado a tomar medidas rápidas para frenar la sangría de reservas frente a la actual demanda de dólares. La alta brecha entre el CCL y el dólar oficial tiene alta correlación con las ventas del BCRA para abastecer la demanda de billetes, advirtieron.

Esto mismo remarcó Fernando Marull, economista y director de FMyA quien advirtió la fuerte correlación negativa que se observa entre las reservas y la brecha cambiaria. Es decir, a menos reservas netas, mas brecha y viceversa.

Futuro de dólar

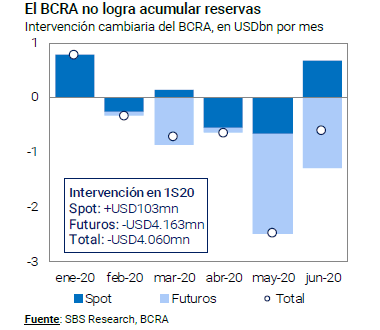

Uno de los problemas que enfrenta el BCRA a la hora de devaluar es el impacto que podría tener sobre el mercado de futuros. Para contener al tipo de cambio, el BCRA aumentó en u$s 1980 millones en su posición vendida de dólar futuro, según datos hasta finales de junio.

Hasta dicha fecha, y con la intención de contener el tipo de cambio, la entidad monetaria llevaba acumulada una exposición a vendida de futuro de dólar por u$s 4160 millones, con un crecimiento del 45% mensual. Se estima que el nivel actual de su posición vendida en dólar futuro se acerca a los u$s 4300 millones.

Desde Bull Market Brokers advirtieron que si hay un salto cambiario el BCRA va a tener que pagar diferenciales muy altos, cercanos a $150.000 a $160.000 millones, hablando de un salto de 35%.

Creemos que el BCRA probablemente tome medidas antes del salto, como sacar a los fondos comunes de inversión del mercado de futuros y así reducir el costo de la devaluación, pero hacer eso dejará una enorme cantidad de capital en pesos ociosos que irán a tasas, derrumbándolas por bolsa, o directamente a dólar MEP y CCL, porque las empresas y personas físicas rescataran el dinero del FMI y harán la cobertura ellos. Hoy los limites son para los FCIs no para el inversor o empresa en particular. A esta altura las empresas y personas físicas deben liberarse de las regulaciones operando directamente ellos mediante los instrumentos disponibles y no mediante el FCIs que básicamente no pueden hacer mucho, afirmaron.

Mateo Rescihini, head de research de LBO entiende que no se debería acelerar el ritmo de devaluación, ya que una mayor suba del dólar impactaría directamente en la inflación. A su vez, una suba del dólar oficial tendría impactos en el mercado de futuros en función de la forma y magnitud en que suba el billete oficial.

Los movimientos dentro de la curva de dólar van a depender de la magnitud y la forma en la suba del dólar. es decir, dependerá de determinar si se observa una aceleración devaluatoria como parte de un proceso, o bien si hay un salto discreto. Podría a llegar a afectar sobre la curva (o no), si luego del cambio queda implícito que falta una devaluación mayor. Si el mercado lo percibe como insuficiente, es probable que veamos una continuidad en el spread que hay respecto de la proyección del dólar oficial que hay hoy por hoy. Si el mercado ve que dicha devaluación alcanzo, es posible que veamos una compresión de spread, sobre todo en la parte más larga de la curva de futuro de dólar, dijo el especialista. .

Devaluación + flexibilización del cepo

Uno de los motivos por los que el mercado advierte que detienen al BCRA a acelerar el ritmo de devaluación del dólar oficial es por las consecuencias que dicha suba podría generar en los precios y en la inflación. Además, si dicha suba no viene acompañada de alguna clase de relajación del cepo, la medida podría ser neutralizada en cuestión de semanas.

Los analistas de Bull Market Brokers explicaron que una suba del tipo de cambio oficial generaría una baja inmediata en la brecha aunque un impacto inmediato en precios

Inicialmente bajaría la brecha pero los paralelos igual subirían. La brecha post salto cambiario únicamente se estabiliza o reduce con una liberalización para atesoramiento. Si eso no ocurre, la devaluación unos meses después queda obsoleta y vuelve a necesitar una actualización. Esta dinámica te lleva a la autodestrucción del Peso. Una situación similar a la venezolana, anticiparon desde la compañía.

Finalmente, un operador de bonos de un mercado local afirmó que la perdida de reservas, la demanda de dólar billete oficial y la ampliación de la brecha genera una situación de importante presión e inestabilidad para el BCRA, el cual estará obligado a aplicar medidas devaluatorias y recalibrar el cepo al dólar .

El BCRA tiene que recalibrar el precio del dólar oficial y de las restricciones en el mercado cambiario. Si no hace eso, entonces devaluar el oficial es ganar tiempo nada más. Es decir, si no permite aflojar el cepo, la devaluación del peso va todo a precios y patea para adelante un nuevo contexto de presión cambiaria. Creo que debería dejar correr al dólar oficial a la vez que debería liberar el parking para la compra de dólar. El parking no tiene sentido ya que la compra de dólares en el mercado no le quita reservas, afirmó el trader.

Artana, sobre la brecha del dólar y futuras medidas: "No se resuelve con más controles"

En medio de rumores sobre el cepo al dólar, el Gobierno prepara una batería de anuncios para reactivar la economía el después de la pandemia, ante este escenario el economista y titular de la Fundación de Investigaciones Económicas Latinoamericanas (FIEL), Daniel Artana aseguró que el mercado refleja que hay problemas desde el momento en que tenemos una brecha cambiaria muy alta.

En tal sentido, Artana consideró que cuando uno tiene un esquema cambiario como el que tiene la Argentina hoy la tensión primero se manifiesta en la brecha cambiaria. Esa brecha cambiaria te genera incentivos para que la gente venda la menor cantidad de dólares posibles al cambio oficial, agregó el economista.

Hace perder reservas y cuando te quedás sin reservas se termina ajustando el tipo de cambio oficial y ahí es donde tenés la aceleración inflacionaria. La brecha la tenemos porque ha habido una gran emisión de pesos, explicó Artana.

Para el titular de la FIEL esto no se resuelve poniendo más controles, sino que lo que hay que hacer es romper el círculo vicioso.

En la misma línea, Artana aseguró que eso requiere un programa fiscal, un acuerdo con el Fondo Monetario.

Consultado sobre cuál puede ser el futuro de la situación actual, Artana reveló que pueden ocurrir varias cuestiones: Una es que suban el impuesto solidario, que restrinjan la compra de dólar ahorro y otra es que activen el swap con China.

El problema de fondo es que hay mucha emisión y la gente quiere cubrirse dolarizándose, manifestó Artana.

Sobre la restricción de importaciones, el economista criticó la medida al considerarla cosas que se hicieron en el pasado.

El gobierno está poniendo un control de cambios de una rigidez tal que son los controles que se ponen seis meses antes de irse para dejarle el muerto al que sigue, conluyó Artana.

Notas Relacionadas

Reservas del BCRA al límite: mucho de lo que brilla es oro y señalan por qué es riesgoso. El Tesoro debería absorber los pesos de la súper emisión

Cobertura para bolsillos flacos: cómo comprar acciones de Apple desde $ 6.000

Dólar: el blue se vende $ 134 y hay expectativa por las cotizaciones financieras

Dólar: el blue sube $ 2 a $ 134 tras la razzia del Banco Central contra los coleros digitales y el contado con liqui volvió a tocar los $ 130

Megaemisión: preparan el terreno para una fuerte absorción de liquidez en la pospandemia

Por dólar ahorro, estiman que se irán u$s 1000 millones de reservas. Cómo fue la interna entre Guzmán y Pesce por los u$s 200

Alternativas al cepo: los economistas entre ofrecer más tasa o subir el dólar. El riesgo sigue, pero en julio los plazos fijos le ganaron a la inflación y al dólar

Estiman que el déficit fiscal en julio subió 173%. Asegurarse dólares para reactivar, un objetivo básico del plan pospandemia

Lanzan el canje de deuda local: el plazo para ingresar, los bonos a recibir y los detalles

Dólar: el blue arranca a $ 132 pero hay expectativa en el mercado. Qué puede pasar si el Gobierno cierra el cupo de los u$s 200

Análisis bursátil - Acciones al cierre del 14 de julio 2020

Evolución de las cotizaciones del dólar al 14 de agosto 2020

Evolución de las Cauciones en pesos y dólares al 14 de agosto 2020

Evolución de los Bonos argentinos en Pesos al 14 de agosto 2020