Deuda ley local o ley extranjera: el mercado anticipa una primavera con menor riesgo país. La oportunidad que abre el canje exige saber por qué no funcionó la anterior

El tratamiento igualitario por legislación permitió que el spread entre los bonos ley local y extranjera se comprima a mínimos. Esperan que ronde entre 100 a 200 puntos básicos y hasta que converja al histórico de 25 puntos básicos si el Gobierno avanza en una agenda fiscal y monetaria consistente

Con la confirmación del canje de Deuda externa y dado el trato igualitario que el ministro de Economía, Martín Guzmán, le otorgó a los bonos de ley local respecto a los de ley internacional, el spread entre los bonos con diversa legislación colapsó.

Los analistas creen que el spread entre los bonos de ley Nueva York y los de ley local caerá a entre 100 y hasta 200 puntos básicos. Algunos arriesgan, incluso, que podría demolerse a apenas 25 puntos. ¿Cómo?

Incluso advierten que, en consecuencia, tras el canje, deja de tener sentido que el inversor busque mayor protección en los bonos con jurisdicción internacional.

El diferencial de tasa entre los bonos de ley local y de ley internacional colapsaron debido a que el Gobierno está concretando el canje de deuda con un trato igualitario a ambas clases de bonos.

Con la incertidumbre generada por el default a partir del 22 de mayo pasado, del que ahora se saldrá, los inversores buscaban posicionarse en bonos de ley internacional en detrimento de los de ley local con la intención de tener mayores coberturas legales.

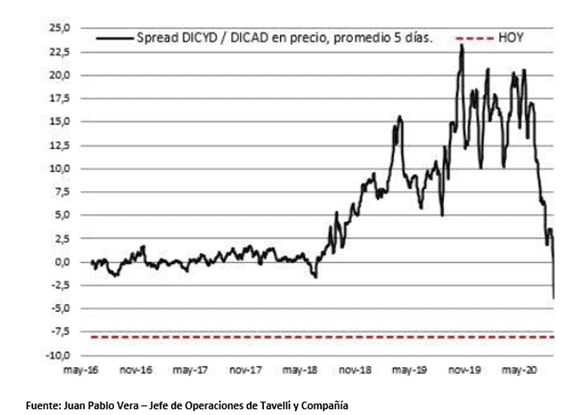

En la diferencia de precios entre DICY (ley NY) y DICA (ley local) se podía estimar el spread de legislación, o sea, la prima que paga en su precio un bono con ley americana respecto al mismo título bajo ley argentina, a priori este último con un riesgo mayor.

De esta manera, el diferencial entre ambos bonos alcanzó niveles realmente extremos en el ultimo trimestre del año.

A medida que se iban destrabando las negociaciones por la deuda, dicho diferencial se fue achicando hasta la actualidad.

La resolución del conflicto con acreedores y fundamentalmente el trato igualitario llevó a que el spread por legislación se comprima a mínimos. De hecho, por cuestiones de liquidez, el DICY opera con una prima mayor que el DICA y el cual probablemente se corrija con la normalidad de la operatoria en ese mercado.

Juan Pablo Vera, jefe de operaciones de Tavelli y Compañía estimó que hacia adelante, es esperable que haya un diferencial de 100 puntos básicos aproximadamente.

Tras un par de años y previo al inicio de la crisis cambiaria bajo la administración macrista, prácticamente no había diferencia entre ambos bonos. Luego mercado comenzó a percibir riesgos de crédito y disparó el spread", recordó Vera.

"Las señales y posterior concreción del trato igualitario en el actual canje para ambas legislaciones prácticamente redujo a un mínimo esta diferencia. Sin embargo, un mercado ilíquido como el actual en pleno proceso de cambio de bonos produce efectos como el actual, donde vemos al DICY negociando u$s 7 abajo del DICA, algo que no se corresponde con la lógica", advirtió.

El operador de Tavelli anticipó que la semana que viene, "y con los nuevos bonos ya en la calle, empezaremos a cuantificar nuevamente esta diferencia entre los riesgos. En principio, los bonos bajo ley local deberían negociar con una prima de rendimientos de aproximadamente 100 puntos básicos respecto los de ley NY?, señaló Vera.

Adrián Yarde Buller, economista jefe de Grupo SBS remarcó que los últimos movimientos de mercado previos al canje sugerían que el spread por legislación podría encontrarse en torno a los 100 puntos básicos en el tramo corto de la curva.

Un spread por legislación de 100 puntos básicos en el tremo corto de la curva parecería razonable considerando que en los primeros años el riesgo de default no debería ser tan significativo. A su vez, las ventas de bonos por parte de entes públicos no necesariamente impactarían sobre el spread por legislación, pero si generaran un aumento generalizado de los spreads al elevar la cantidad de deuda en poder del sector privado, explicó el economista.

La importancia del tratamiento igualitario

Definitivamente el trato igualitario con el que el mercado comenzó a especular en los últimos meses colaboró para que haya un mejor clima de negocios en el mercado de renta fija y lo cual empujó a que el spread por legislación caiga aun más.

Dado este tratamiento igualitario, el spread por legislación futura debería ser menor que si se confirmaba un tratamiento diferencial.

Martin Saud Senior Trader de Balanz entiende que el trato igualitario entre ambas legislaciones que se llevó a cabo en el canje podría hacer que el spread por legislación sea menor al esperado hace un par de meses atrás.

Creemos que la dinámica que va a tener el spread por legislación luego del canje será que habrá un valor por legislación New York pero no va a ser tan alto como suponíamos hace un par de meses ya que efectivamente a la ley local le han dado el mismo tratamiento", sostuvo.

"Aunque siempre queda la puerta abierta para que si en un futuro hay un default no haya el mismo tratamiento, entonces siempre se va a pagar un poco más caro por tener ley NY, creemos que por donde puede haber más diferencia va a ser por los prospectos de los bonos emitidos en el 2005 que esos sí han mostrado un mejor tratamiento que los 2016, así que también va a haber un spread por legislación y dentro de la legislación NY va a haber un spread por prospectos 2005 y prospectos 2016, afirmó Saud.

Por su parte, Juan Guma, research de Capital Market Argentina (CMA) afirmó que espera que a mediano plazo el spread por legislación sea relativamente bajo debido a que, tras el canje ya no hay incentivos para protegerse de posibles riesgos contractuales.

Es esperable que la ley extranjera rinda entre 100 a 200 puntos básicos menos que la ley local pero no creo que el diferencial sea mayor a esos 200 puntos. Creo que luego de haberse reestructurado, no veo que el inversor tenga incentivo de buscar bonos de ley internacional ya que no habría riesgo por el cual protegerse", indicó Guma.

En su momento -agregó- "era lógico ya que el riesgo estaba centrado en que el canje de ley local podría ser peor que el de ley internacional. Ahora con el canje realizado, el tema va a estar resuelto. De hecho, si empiezan a operar con un spread, quizá hasta sea una oportunidad para arbitrar legislación con la expectativa de que la diferencia entre ambas se achique en los próximos meses, dijo el researcher de Guma.

Las exigencias del mercado

El promedio histórico del spread por legislación suele ser de 25 puntos básicos. De esta manera, si el spread se ubica entre 100 y 200 puntos básicos, estaríamos hablando de entre 4 a 8 veces por encima del promedio.

Desde el mercado entienden que para que el spread apunte a su promedio, probablemente se deban señales macroeconómicas consistentes desde el lado fiscal y monetario. Afirman que el contexto le juega una mala pasada el Gobierno.

Pedro Siaba Serrate, analista senior de renta fija de Portfolio Personal Inversiones (PPI) agregó que al haber reestructurado el 99% de la deuda, y teniendo en cuenta el perfil de pagos en los próximos años, luce difícil de que la Argentina vuelva a caer en una situación de estrés en relación a la deuda como la que estaba hace unos meses, al menos de cara a los próximos 3 a 4 años. Por ello, el especialista espera que en ese escenario, el spread por legislación debería comprimir.

De todos modos, Siaba Serrate advierte que para que el spread por legislación apunte a su promedio histórico de 25 puntos básicos, se deberá confirmar primero un sendero fiscal que seguramente espera el mercado que se dé.

Creo que el mercado va a pedirle al Gobierno cierta racionalidad fiscal y que se pueda generar algún superávit primario tal que sea consistente con un sendero de crecimiento y que a la vez le permita generar recursos para ir pagando los vencimientos y para que pueda volver a los mercados financieros internacionales", consideró Siaba Serrate.

"Esto toma relevancia sobre todo al considerar que dentro 4 a 5 años los compromisos de pagos empiezan a ser cada vez más grandes. Si ese es camino, entonces es esperable que el spread por legislación tendría que tender al promedio histórico, el cual no es mas de 25 puntos básicos?, dijo el analista senior de renta fija de PPI.

Finalmente, el operador de bonos de un banco local advertía que la cuestión fiscal es clave y que la pandemia le juega una mala pasada el Gobierno.

Para ver una compresión de spread mayor a los 100 puntos básicos entre ambas legislaciones, el Gobierno debe avanzar en una agenda fiscal y monetaria consistente. Por ello creo que tanto la pandemia este año como las elecciones el año que viene, le van a impedir al Gobierno avanzar en dicha agenda", sostuvo Siaba Serrate.

"Si de acá a un año no hay un claro giro en la política fiscal, el spread por legislación va a volver a ampliarse ya que el mercado va a comenzar a pricear nuevamente riesgos de incumplimiento, considerando los pagos de 4 años en adelante. Hoy es muy prematuro pero a la vez, el perfil de pagos no le permite al Gobierno relajarse y debe comenzar a generar recursos para pagar la deuda futura, advirtió.

La oportunidad que abre el canje exige saber por qué no funcionó la anterior

La Argentina es una tierra de oportunidades. La frase la repiten todos los que se maravillan con el potencial de una nación que tiene enormes recursos naturales y humanos. Pero la Argentina también es el país de las oportunidades perdidas, como lo ha reconocido el propio papa Francisco, marcado por una extraña habilidad para caer en precipicios sin proponérselo. Alberto Fernández encontró ayer la salida de un pesado laberinto económico, que deja a su gobierno en el ruta del postergado desarrollo productivo. Su desafío, como aspira toda la sociedad, es que la enorme chance ganada con la reestructuración de la deuda en dólares no se pierda.

El resultado del canje anunciado formalmente ayer fue más que positivo. El Gobierno podrá rescatar 99% de los bonos comprometidos, quedando una porción mínima de acreedores en condiciones de litigar contra el Estado. Supera todas las iniciativas similares a las que se acudió en el pasado, sobre todo las de 2005 y 2010.

En términos macroeconómicos, implica un ahorro cercano a los u$s 38.000 millones en los próximos diez años, frente a la carga financiera que tenía el Estado con inversores privados a fines de 2019. Todavía queda definir cómo se reconfigurará la deuda con el FMI, pero en cualquier caso, la expectativa es que el nuevo acuerdo se traduzca en un alivio para la caja del Estado en los años que le quedan de gestión a Alberto Fernández.

La pregunta es, entonces, qué debe hacer el gobierno argentino para que este nuevo escenario sea considerado beneficioso para la inversión. Porque más allá de que el Estado ponga en juego su vocación de tener un rol activo en la recuperación económica, no hay ninguna posibilidad de que sustituya al sector privado como motorizador del empleo, y por ende, del consumo.

Lo primero sería asumir alguna lección de la experiencia 2005. Sin juzgar la ominosa crisis de 2001, lo que hizo el gobierno de Néstor Kirchner fue aprovechar esa ventana que abrió el default y la posterior reestructuración, fue asumir un ciclo inédito de aumento del gasto público, que entre 2013 y 2015 se duplicó en términos de PBI. Había necesidades insatisfechas, sí. Pero se asumió que el poder del Estado para cubrirlas era ilimitado. Y no lo es. La caída global de 2009 y la fuga de capitales que se inició en 2010 le quitaron al Gobierno capacidad de financiamiento. Su única salida (como en el presente) fue la emisión.

La historia económica remarca que casi todas las crisis financieras y cambiarias tuvieron su origen en una crisis fiscal, producto de un Estado que gasta más de lo que recauda. En ese eje habrá que evaluar los pasos que dé Alberto Fernández para no perder esta oportunidad. La próxima señal a esperar es el Presupuesto 2021 que debe entregar Martín Guzmán antes del 15 de septiembre.

Notas Relacionadas

Evolución de las Cauciones en pesos y dólares al 4 de septiembre 2020

Análisis bursátil - Acciones al cierre del 4 de septiembre 2020

Evolución de los Bonos argentinos en Pesos al 4 de septiembre 2020

Evolución de los Bonos argentinos en Dolares al 4 de septiembre 2020

Dólar: el blue retrocede a $ 132 y las cotizaciones financieras toman impulso

Uno por uno los seis factores que explican el deterioro en el balance del BCRA

Los bonos tendrán hoy el último día de Grey Market y esperan mayor el volumen

El dólar blue abre en $ 134 y las cotizaciones financieras insinúan un leve rebote alcista

Canje de deuda: hoy se acreditan los nuevos bonos en la cuenta de los acreedores

El dólar blue arranca a $ 133. Cepo y dólar: qué dijo Alberto Fernández sobre el tema

Deuda: cinco claves para entender la negociación que llevó a cabo Martín Guzmán

Deuda: expectativa por arranque del grey market de nuevos bonos ley local del canje. Moody's evalúa mejorar la perspectiva de deuda para Argentina pero advierte por reservas

En agosto la asistencia del BCRA al Tesoro fue la más baja desde que empezó la pandemia