Tras el canje de deuda, la curva argentina se queda sin parte corta y los bonos tendrán mayor volatilidad

La curva de deuda soberana se quedo sin parte corta. Esto implica que el mercado de bonos será mas volátil y vulnerable a los flujos de capitales de corto plazo y a los movimientos de tasas de interés global.No esperan que el Gobierno corrija los vencimientos dentro de la curva en el corto plazo.

La volatilidad en el mercado de deuda continurá. Mas allá de la pendiente y la forma en que tenga la curva, se observa que la misma tiene como su bono mas corto al bono a 2029, con una duration mayor a 5 años. Cuanto mas largo un bono, generalmente mayor volatilidad suele tener el mismo. En cambio, cuanto mas corto suelen ser los instrumentos de renta fija, mayor certidumbre sobre la probabilidad de pago y por lo tanto, menor volatilidad. Ahora bien, dado que el primer bono argentino es a 2029, esto implica que toda la curva argentina será una curva de deuda extremadamente volátil.

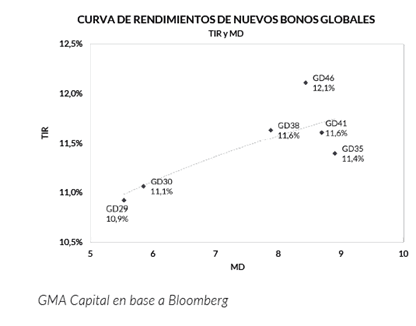

Hasta el mes pasado la curva argentina tenía parte corta, con los Globales a 2021, 2022 y 2023, así como también tenía parte media y larga, con bonos que iban desde 2024, pasando por 2026, 2028, 2036 y hasta 2046 y 2117 en el extremo más largo. Ahora hay una curva con menos puntos y sin parte corta. Los bonos a 2029 rinden 10,9%, pasando a 2038 con una tasa de 11,6% y llegando a la parte mas larga, entre 2039 y 2046 con tasas de entre 11,6% y 12,1%.

Leonardo Chialva, director de Delphos Investment entiende que no tener deuda de corto plazo es muy bueno para las finanzas de Argentina.

Lo peor que te puede pasar es tener deuda de corto. Es buenísimo para el país aunque es malo para el inversor. Haber armado una curva de letras en dólares cortos fue un suicidio colectivo. Creo que es muy bueno que no haya bonos en moneda dura de corto plazo. De ultima, si hay deuda en pesos de corto plazo, se emite y hay un problema inflacionario. Argentina no imprime dólares y ese es el problema?, dijo Chialva.

Con excluidos y hacia un mercado volatil

Mas allá de los beneficios para el país, desde el lado de las inversiones hace que los bonos argentinos queden excluidos para una parte importante de inversores internacionales que si bien podrían estar dispuestos a invertir en bonos de alto rendimiento, no lo pueden hacer con bonos de largo plazo. En el mismo sentido, y al ser bonos con alto riesgo, hay inversores que no estarían dispuestos a invertir en activos tan volátiles. De esta manera, los bonos argentinos serán de acá en más para inversores profesionales y que acepten el riesgo.

Martin Saud, senior trader de Balanz coincidió con los demás analistas al remarcar que quedó una curva que no tiene parte corta.

?El bono más corto es a 10 años lo cual hace que la curva comience a largo plazo, así que cualquier bono va a ser muy volátil. Esto puede sacarles liquidez a los bonos y acotar el universo de compradores. De esta manera no se puede armar un mercado de money market en dólares. Tiene varias implicancias y vemos difícil que el gobierno corrija esto porque para eso tendrá que empezar a emitir bonos en dólares a corto plazo y es justamente su definición de no sostenible por lo que no creemos que vayan a corregirlo?, dijo Saud

Por su parte, Nicolas Max, director de asset management señala que hay ventajas y desventajas de la nueva curva de bonos argentinos.

La primera desventaja es que la curva no tiene puntos por debajo de los 6 años de duración. Es un defecto importante ya que le agrega volatilidad a los precios de la deuda. Así, el monto de inversión global dispuesto a asumir riesgo argentino es menor respecto de otra curva que tenga menor duración promedio, y por lo tanto, menor riesgo tasa. Si a esto le sumamos el riesgo de crédito de los bonos locales, ello hace que sea una curva sumamente volátil en términos de precios. Creo que el Gobierno podría en algún momento corregirlo aunque no en el corto plazo ya que para ello se requiere que el país vuelva a los mercados de crédito internacional. Sin embargo, esto no está en el horizonte y se requiere como mínimo el acuerdo con el FMI y el plan de convergencia fiscal, por lo que creemos que por un rato largo no se va a poder corregir el gap que tiene la curva, explicó Max.

Por el lado de las ventajas, Max señala que los bonos argentinos tienen una baja paridad, lo cual es positivo

Si bien la otra desventaja son los bajos cupones, el mismo se contrapesa con las bajas paridades que tienen los bonos por su plazo largo y su cupón bajo, lo que genera valores presentes de menor paridad. Esto es una ventaja a la hora de invertir ya que reduce la pérdida en el caso de un nuevo default , que igualmente no está en el horizonte por los primeros 3 años, señaló.

Sin la posibilidad de corrección en el corto plazo

Dado el actual contexto, desde el mercado no creen que el Gobierno pueda ni quiera corregir la curva de deuda soberana en cuento a la falta de instrumentos de corto plazo. Los ahrristas argentinos que quieran invertir en bonos en dólares deberán asumir elevados niveles de volatilidad, estando mas pendientes de los flujos globales y de los movimientos de las tasas de interés a nivel internacional. Las condiciones del canje, sin un acuerdo con el FMI y de la actualidad financiera y economía argentina le impediría al Gobierno salir a pedir dinero para colocar bonos de corto plazo y terminar de armar una curva mas completa.

Rodrigo Benítez, economista jefe de Quinquela Fondo espera que la curva futura continuará con una duración larga, sin poder ser corregida en el corto plazo.

El objetivo central de todo el proceso de reestructuración de la deuda en moneda extranjera era liberar el tramo corto de la curva. La falta de acceso al mercado de capitales para renovar esos vencimientos cortos fue lo que derivó en el reperfilamiento primero y en el canje después. Además, en los próximos 10 años se deberá hacer frente también al pago de la deuda con el FMI, por lo tanto, no parece que hubiera margen para emisiones en dólares que busquen complementar esa parte de la curva. El Tesoro debería estar cómodo con el esquema actual de pocos vencimientos de capital e interés en ese segmento de curva y podría buscar volver a captar recién en la medida en que se vayan produciendo los vencimientos con el FMI. Para eso necesita seguir con un perfil de vencimientos lo más libre posible. Por lo tanto, por los próximos 2 a 3 años, esperamos que la curva de deuda en dólares siga con la conformación actual y con niveles de duration elevados, estimó.

Por su parte, Alejandro Kowalczuk, director de asset management de Argenfunds coincide en que ni hay instrumentos en la parte corta de la curva, ni los habrá por bastante tiempo.

No se puede colocar hoy deuda de corto plazo cuando el planteo durante la reestructuración era que para hacer la deuda sustentable tenías que empezar a pagar recién en 2025, emitir un bono con vencimiento anterior implicaría que, o bien era falso que la deuda era sustentable en ese escenario o bien que el bono que se está ofreciendo no se puede pagar. Recién se podría empezar a pensar en emitir nueva deuda internacional después de haber llegado a un nuevo acuerdo con el FMI, mostrado un plan económico consistente y cierta evolución positiva de variables macro clave, explicó Kowalczuk.

Aun así, Alejandro Kowalczuk ve como positivo el hecho de que no haya nuevas emisiones de más corto plazo en moneda dura.

Habiéndose despejado el cronograma de pagos en dólares hasta 2025, antes que pensar en volver a emitir, deberíamos focalizarnos en alcanzar equilibrio fiscal primario y llegado ese punto se podrían ofrecer bonos más largos a integrar con los más cortos, antes que salir a colocar nuevos títulos, mejorando aún más el perfil de vencimientos.

Finalmente y con una visión similar, Francisco Velasco, head de research de Banco Mariva afirmó que es improbable ver nuevas emisiones de deuda en el corto plazo.

"La curva que se desprende de las operaciones de reestructuración es aquella que deriva del ejercicio de alivio de liquidez que buscaba el gobierno. En la parte internacional, es improbable que se emitan títulos cortos en el futuro inmediato dado que el gobierno ya alertó que tomará tiempo volver a dichos mercados, indicando que quizás no existe la intención de ir a venderse y seducir a los fondos para obtener dinero fresco. Además, si quisieran emitir bonos cortos tendrían que validar cupones mucho más altos que los prevalentes en los bonos de la reestructura, o aceptar recibir un porcentaje bajo del valor nominal a colocar, y no veo eso pasando, dijo Velasco.

Notas Relacionadas

Evolución de los Bonos argentinos en Dolares al 11 de septiembre 2020

Evolución de los Bonos argentinos en Pesos al 11 de septiembre 2020

Análisis bursátil - Acciones al cierre del 11 de septiembre 2020

Evolución de las cotizaciones del dólar al 11 de septiembre 2020

Evolución de las Cauciones en pesos y dólares al 11 de septiembre 2020

Moody´s advierte: Argentina no solucionó el problema de la deuda

Dólar: el "solidario" vuelve a subir mientras el blue se plantó en $ 131. El déficit fiscal primario se profundizó en agosto y acumula más de $ 1,35 billones en el año

De Pablo hizo foco en los temas críticos que preocupan a empresarios: dólar, nivel de actividad y precios

Facturas electrónicas: buscan que las grandes empresas paguen a tiempo a las Pymes. El próximo canje: Leliqs por notas del Tesoro Nacional

Tras el canje de deuda, el riesgo país caerá a 1000 puntos y estiman mejoras en las acciones argentina

La recuperación de la economía a niveles prepandemia llevará hasta tres años. Economía estima un déficit primario arriba de 6% del PBI para este año

Dólar, alimentos y combustibles empujaron la inflación de agosto y la acercaron al 3%

Dólar "bolsa". Qué hay detrás de las cotizaciones dispares de esta tarde

Cerrado el canje de deuda, Standard & Poor's sacó a la Argentina de categoría de "default"

Tensión cambiaria y tipo de cambio real. Megaemisión: el BCRA frenó el ritmo de monetización, fue el menor en 9 meses

Deuda: el canje local fue casi total y Argentina reestructuró unos US$ 108.000 millones