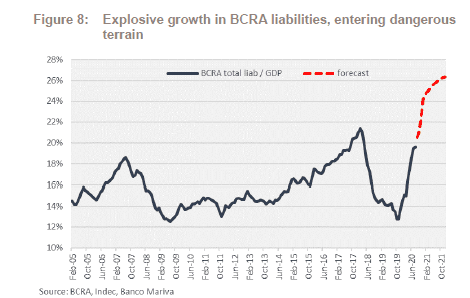

Alerta monetaria: pasivos del BCRA subirían a 26% del PBI en 2021

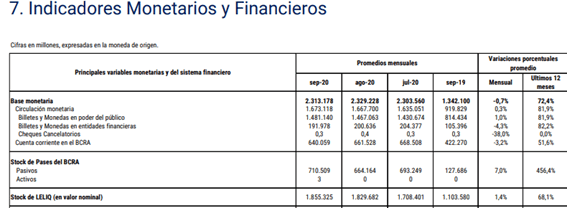

La base monetaria creció un 72,4% y el circulante creció al 81,9% interanual. El stock de pases creció 456,4% en 12 meses y el de Leliq creció al 68,1%. Los pasivos monetarios del BCRA crecen al 89%, el mayor ritmo en 16 años, y preocupa que crezca la velocidad de circulación.

El nivel de pasivos remunerados del BCRA creció hasta niveles similares a los del peor momento de 2018, cuando los intentos de controlar la inflación con altas tasas de interés terminó creando la bola de nieve de las Lebac. Fue el inicio de una corrida cambiaria.

A diferencia de ese momento, con las señales explícitadas por el Gobierno al presentar el proyecto de Presupuesto 2021, el mercado asume la continuidad de la emisión, y con ello el crecimiento de los pasivos monetarios del BCRA.

Entre esos mensajes, el mercado recibió que no se va a ajustar el gasto, en un contexto de caída del ingreso del Estado y sin acceso a los mercados internacionales de deuda.

El último informe monetario del BCRA reveló que la base monetaria creció un 72,4% para ubicarse en $ 2,3 billones a fines de septiembre desde los $ 1,34 billones de hace un año.

En el mismo período, el circulante creció a un ritmo del 81,9%, y los pasivos remunerados del BCRA también se expandieron.

El stock de pases creció 456,4% en los últimos 12 meses mientras que el stock de Leliq creció al 68,1%, para ubicarse en $ 1,85 billones. De esta manera, el crecimiento de los pasivos del BCRA muestra el mayor ritmo en 16 años.

En su informe mensual publicado a comienzo de esta semana, Francisco Velasco, head de research de Banco Mariva alertó que los pasivos del BCRA están creciendo al ritmo más rápido desde 2004.

Avanzan a un ritmo del 89% interanual, y pronto superarán los niveles récord como porcentaje del PBI de principios de 2018. Como agravante, en ese momento el crecimiento de los pasivos acompañó un aumento de las reservas internacionales, mientras que ahora sucede lo contrario, dijo Velasco.

"Debido a que se espera que la emisión monetaria continúe, también es esperable que los pasivos monetarios sigan creciendo y con chances de acceder a niveles del 26% del PBI", pronosticó.

El grueso del crecimiento estaría en instrumentos de esterilización para prevenir efectos inflacionarios inmediatos, pero los riesgos de que tal crecimiento impulse las expectativas de inflación aumentarán. Creemos que a medida que se levanten las restricciones a la circulación, la demanda de dinero por precaución disminuiría, lo que agravaría el desequilibrio, estimó Velasco.

Martin Vauthier, economista y director de EcoGo, sugirió también observar el fenómeno por el lado de proporción de PBI y advirtió por un descongelamiento. "La demanda de dinero hoy está sostenida de manera artificial por el cepo y por factores transitorios vinculados a la pandemia que se van debilitando a medida que avanza la flexibilización en las restricciones", señaló.

"Estamos en niveles máximos tanto si se analiza desde el punto de vista del balance del BCRA (pasivos remunerados y no remunerados) así como si se analiza desde el punto de vista de los agregados monetarios en manos de privados (M2 y M3), señaló.

Mirando el déficit fiscal

Juan Jose Vázquez, head de research de Cohen reseñó que el aumento del stock de pasivos responde a la asistencia del BCRA para financiar al déficit y que hacia adelante quedaría un remanente de $ 624.000 millones de emisión monetaria para financiar al Tesoro.

Depende mucho del déficit en el cuarto trimestre y cuánto van a ser las colocaciones de bonos en el mercado de capitales. Hasta ahora, las colocaciones netas permiten cubrir los intereses, se emite el déficit de resultado primario estimado", anticipó Vázquez.

Con ese mismo supuesto en el cuarto trimestre, en base a datos del REM, que da déficit primario de $2 billones, "quedarían emisión para financiar déficit primario por casi $624.000 millones en el cuarto trimestre y eso se esterilizaría con aumento de pases y Leliq?, calculó el especialista.

Nicolás Viveros, portfolio manager de Capital Market Argentina coincide con Vázquez al remarcar que el aumento de pasivos del BCRA es parte del gran problema macro de monetización del déficit fiscal con emisión y espera que dicha tendencia continúe hacia adelante.

Dada la dinámica de la economía y mismo el presupuesto presentado para el año que viene donde se espera cubrir una gran parte del déficit con emisión esperamos que esta situación continúe y se profundice el año que viene.

Hay que recordar que un aumento de las Leliq puede ser interpretado como emisión futura, no solo por el aumento nominal sino también por la tasa de interés que pagan. En este sentido y en caso de que el BCRA decida esterilizar menos podríamos ver una fuerte disparada de la inflación. Si se compara con lo que fue la bola de Lebac , creemos que es un poco distinto porque las Lebacs estaban en manos del público con riesgo de irse a tipo de cambio , en este caso están más concentradas en pocos jugadores que están fuertemente regulados, dijo Viveros.

Deterioro de las expectativas inflacionarias

El incremento notable de la emisión monetaria, del aumento de los pasivos monetarios junto con una perdida de reservas internacionales ha generado un escenario en donde las expectativas devaluatorias e inflacionarias se mantienen altas.

A su vez, analistas advierten que la demanda de dinero debe ser sostenida en medio de la cuarentena para que la aceleración en los precios no se agrave, factor que deberá vigilar de cerca el BCRA.

Desde el lado del Ministerio de Economía , el mercado sigue esperando alguna señal desde el lado fiscal para que la bola de nieve de Leliq no genere una disparada en los precios de la economía real y/o del dólar.

Un operador de bonos de un banco local explicaba el riesgo del aumento de Leliq hace que se generen potenciales presiones inflacionarias y devaluatorias

En definitiva, aquello que están en pesos, cae el riesgo de que quieran pasarse de pesos a bienes o dólares, generado presión inflacionaria o devaluatoria. Por ello es clave que se baje el déficit para el financiamiento monetario o que se pueda emitir vía colocaciones netas para no seguir emitiendo, explicó.

Finalmente, Martin Vauthier explicó que resulta clave que el Gobierno de señales para sostener la demanda de dinero ya que existen riesgos de que veamos una aceleración inflacionaria en el caso en que no se efectivice tal aumento en la demanda de dinero.

La clave es cómo va a reaccionar la demanda de dinero, más aún cuando se espera que se sigan incrementando los pasivos monetarios para financiar el déficit fiscal. El riesgo más importante que veo es que caiga el ratio de pasivos sobre PBI, lo cual podría estar explicando una licuación monetaria y una aceleración inflacionaria importante, dijo.

En ese sentido, el economista entiende que resulta clave que se pueda sostener la demanda de dinero y para ello es importante que se den señales en la reacción correcta.

Notas Relacionadas

Evolución de los Bonos argentinos en Dolares al 9 de octubre 2020

Evolución de los Bonos argentinos en Pesos al 9 de octubre 2020

Análisis bursátil - Acciones al cierre del 9 de octubre 2020

Evolución de las cotizaciones del dólar al 9 de octubre 2020

Evolución de las Cauciones en pesos y dólares al 9 de octubre 2020

El dólar blue imparable: avanza $ 4 y se vende por encima de los $ 160

Desplome y crisis. La historia del imperio petrolero que perdió más del 67% de su valor

El dólar blue no encuentra un techo: avanzó $ 3 y tocó los $ 158

Financial Times: Los inversores tienen miedo a una "tormenta" bursátil

Economía emite Bonos y Letras del Tesoro por u$s 2.800 millones y $ 30.000 millones