Hay países que caerán más que Argentina pero sus bonos sufren menos: por qué

Según el FMI, se encuentra entre las 24 naciones con economías más golpeadas por el coronavirus. Hay países que perderán más desde el punto de vista económico, aunque sus bonos sufren menos que los argentinos.

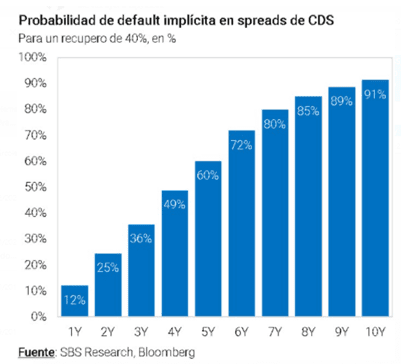

Argentina ocupa rankings muy negativos. Por un lado, se encuentra entre los 24 países que más van a caer desde el lado económico. Por el lado financiero, los bonos argentinos se encuentran entre los más riesgosos del mundo y las chances de ver un default en los próximos 10 años es del 91%, es decir, casi asegurado.

Si bien hay naciones que caerán más económicamente, sus bonos rinden significativamente menos como es el caso de Perú o España. Argentina rinde más que sus comparables de igual calificación crediticia.

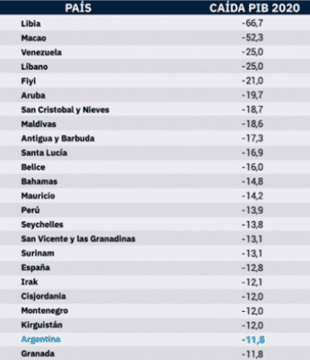

El FMI sostuvo la semana pasada que la Argentina se encuentra entre los países que más van a sufrir la actual crisis económica y proyectó un retroceso del PBI del 11,8% y un rebote del 4,9% en 2021. De esta manera, la economía argentina está dentro de las 24 naciones que más se van a contraer este año.

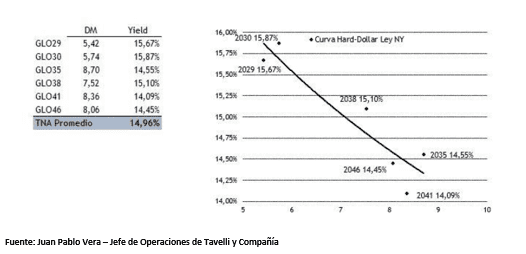

Los bonos argentinos dan cuenta del deterioro económico y financiero y acumulan caídas muy importantes en el último mes. Acumulan retrocesos del 22% en promedio desde que salieron a cotizar a comienzo de septiembre hasta la fecha. Esta enorme caída de los bonos hizo que la curva soberana argentina se desplace al alza, con las tasas ubicándose en 15,5% en promedio en la parte más corta y con tasas del 13,8% al 14% en la parte más larga.

La curva no solo se desplazó al alza sino que además se invirtió, reflejando un claro escenario de desconfianza sobre la capacidad de pago futura y haciendo que la probabilidad de default alcance el 91% a 10 años%, aún habiendo reestructurado la deuda hace poco más de un mes.

Medido contra comparables, Argentina tiene los bonos más riesgosos del planeta. Los papeles locales, con un riesgo país que ronda los 1400 puntos ocupa el primer lugar, seguido de Ecuador con 1080 puntos básicos, luego Ucrania con 770 puntos y Egipto con 638 puntos. Más abajo en la tabla aparece Turquía con 600 puntos básicos. En la región ocupa el peor puesto y casos como Perú o Chile tienen tasas menores a 200 puntos básicos, al igual que Rusia e Indonesia. Brasil se ubica apenas con 285 puntos básicos de spread contra el bono americano a 10 años.

Argentina: menor caída del PBI pero peor en los bonos

El retroceso de los bonos argentinos se debe al deterioro económico y financiero generado por la crisis. Según el FMI, el PBI local va a caer 11,8%, sin embargo, hay países en los que se desplomará mucho más y los cuales no vieron semejante colapso de los bonos soberanos en los últimos meses.

Por ejemplo, el FMI espera que el PBI de España caiga 12,8%, sin embargo sus bonos suben 2,4% y los rendimientos de la curva se ubican debajo de 1%. Mientras Argentina a 2030 rinde 15%, España rinde 0,85%.

España de alguna manera se ve sostenida gracias a que se encuentra dentro de la Unión Europea y con el BCE detrás. Sin embargo, la gran mayoría de los países que van a sufrir más que Argentina evidencian caída de sus bonos en menor magnitud que los papeles locales.

Perú, que según el FMI va a caer 13,9% mostró una dinámica positiva en sus bonos. Por ejemplo, el bono a 2030 sube en el año 7% y rinde 1,65%, es decir, un rendimiento de 9 veces más que el bono argentino al mismo plazo. La curva de deuda peruana se desplazó a la baja en el año unos 70 puntos básicos, en línea con la mejora del precio de los bonos.

Francisco Mattig, estratega de Renta Fija de Consultatio advirtió que el "problema de Argentina no es solo la caída del PBI, sino una fuerte pérdida de reservas que en definitiva responde al hecho de que tenemos una política cambiaria errática".

"Además, Argentina todavía no dio visibilidad fiscal ya que presentó un presupuesto que si bien implica un recorte del déficit fiscal a la mitad, sigue siendo incompatible con un mix de financiamiento adecuado. Todos estos factores, sumados a factores técnicos de descarga de posiciones que quedaron tras el canje de deuda, confluyeron para que los bonos de Argentina sufran más que el resto, advirtió.

En línea con lo mencionado por Mattig, Julio Calcagnino, analista de mercados de TSA Bursátil del Grupo Transatlántica remarcó que a la hora de explicar el rendimiento de la deuda emergente existe una multiplicidad de indicadores macro que influyen, muchos de ellos más fuertes que las tasas de interés internacionales y el crecimiento del PBI. Algunos de ellos son el ratio de deuda contra PBI, las reservas internacionales, la dinámica de balanza comercial, la inflación, el tipo de cambio real, los términos de intercambio y la demanda de activos externos.

Argentina ingreso en cesación de pagos 5 veces entre 1824 y 2014 -6 hasta la actualidad-, mientras que Egipto lo hizo 2 veces, Filipinas una vez y Chile 3 veces. Otros países como Brasil, Colombia y Venezuela lo hicieron en más ocasiones. No obstante, también existe evidencia que tras un default los países enfrentan un período de exclusión. Argentina no sólo necesita señales de certidumbre económica, sino que además parte algunos escalones por detrás, agregó.

El fantasma de default

En este contexto, los riesgos de default no se alejan de la deuda argentina, incluso habiendo reestructurado hace menos de un mes. Con un valor de recupero, la probabilidad de default a 10 años es del 90%. Dicha probabilidad está relacionada con la falta de un programa económico consistente que se traducen en el deterioro del precio actual de los bonos. La renta fija local es una de las más riesgosos del planeta.

En un análisis elaborado por Adrián Yarde Buller, economista jefe de Grupo SBS, remarca que los CDS reflejan que la probabilidad de que veamos algún evento crediticio en los próximos 2 años es del 25%, 36% de probabilidad en 3 años y 49% en 4 años, es decir, antes de que termine el actual gobierno. A su vez, las chances de ver un default en los próximos 10 años es del 91%, es decir, casi asegurado.

El mercado aún desconfía del sendero económico que eligió Argentina. Los CDS descuentan una probabilidad de default de 36% a 3 años y 91% a 10 (recovery 40%). Se necesitará de otras señales, advirtió.

De alguna manera, el Gobierno con la actual reestructuración de la deuda pateó vencimientos sin resolver el problema de fondo. La probabilidad de default está determinada por el hecho de que, si no se logra generar recursos genuinos en la actualidad, el riesgo de ver un nuevo evento crediticio se mantendrá elevado en los próximos años, y con mayor probabilidad cuando se alcancen dichos vencimientos.

Sobre este punto subrayó Alejandro Kowalczuk, head de asset management de Argenfunds quien advirtió que hoy se está poniendo nuevamente en duda la capacidad de pago de Argentina debido a que post-cuarentena no se crecerá lo suficiente para recuperar los niveles de ingresos y tampoco se recortarán gastos en la medida necesaria.

Hoy un Global 2030 rinde 15,76% versus comparables CCC como Angola o el Congo que rinden 11,88% y 12,82% respectivamente, porque se pone en duda su capacidad de pago y algunos vuelven también a dudar sobre la voluntad de pago. Pese a la reestructuración de deuda, vuelve a estar en duda la capacidad de pago, porque la contracara de seguir manteniendo un nivel de déficit elevado (6% para el 2021) será más endeudamiento, por lo que cuando volvamos que tener que hacer frente a pagos significativos de compromisos en dólares (2025), no habrá recursos para afrontarlos, ni interés en el mercado por rollear los vencimientos, dijo.

Además, juegan factores políticos que generan cierto grado de incertidumbre: Algunos inversores ponen nuevamente en duda la voluntad de pago dada una serie de eventos que afectan la propiedad privada, por ejemplo, proyectos de expropiación, no resolución de toma de tierras y el hecho de establecer impuestos sobre impuestos ya existentes.

Notas Relacionadas

El dólar blue se vende a $ 181 y las cotizaciones financieras ceden tras las medidas

El financiamiento en el mercado de capitales saltó 103% en los primeros 9 meses del año

Dólar: el JP Morgan calificó como política de "curitas" a las medidas de Guzmán para calmar al merca

Incertidumbre, inestabilidad y crisis permanente

El dólar blue opera en $ 179 mientras el mercado espera definiciones sobre nuevas medidas

Evolución de los Bonos argentinos en Dolares al 16 de octubre 2020

Evolución de los Bonos argentinos en Pesos al 16 de octubre 2020

Análisis bursátil - Acciones al cierre del 16 de octubre 2020

Evolución de las Cauciones en pesos y dólares al 16 de octubre 2020