El default después del default: los bonos ya cotizan como antes de la reestructuración

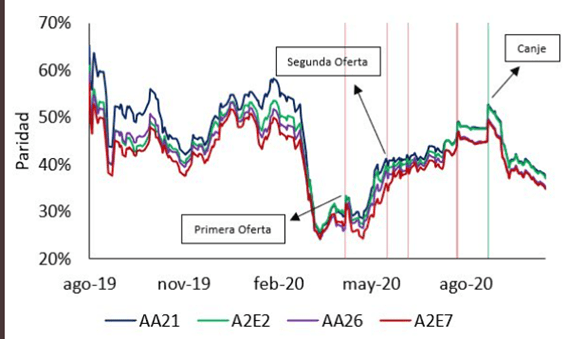

Las paridades operan en niveles debajo del 40%. Estos son los mismos niveles de paridad con los que operaban el mercado antes de la segunda oferta de reestructuración de Guzmán.

La suba del 37% del riesgo país desde el canje de deuda tiene su correlato con la caída que se esta observando en los bonos argentinos, que operan ya con un retroceso del 35% desde que salieron a cotizar.

Esta caída generó un desplazamiento al alza de toda la curva soberana argentina, junto con una inversión de la curva.

En paralelo, y como resultado de este contexto, la paridad de los bonos se desplomaron a niveles debajo de 40 por ciento. De esta manera, y pese a haber reestructurado, los bonos vuelven a operar por paridad (y no por la tasa), mientras se ubican en niveles previos a la segunda oferta de Reestructuración de la deuda de Guzmán.

En circunstancias de estrés financiero como las actuales, los bonos dejan de ser analizados en base a lo que rinden (tasa de interés del bono) y pasan a ser analizados en base a lo que pueden otorgar de recupero ante un escenario de reestructuración de la deuda

Y lo relevante es que las paridades de los bonos, que se operaban en niveles de 48% a 50% tras la reestructuración de deuda, pasaron a operar completamente debajo del 40%. A sólo dos meses de haber concretado el canje de deuda en septiembre.

Prácticamente toda la curva de deuda soberana de ley local y de ley internacional operan debajo del 40%. La curva de ley local muestra paridades en la parte corta del 37% al 39%, la parte media de la curva tiene una paridad del 34% y la parte larga, del 31% y 32%.

En lo que respecta a la ley internacional muestra una paridad similar. Salvo el Global 2029, que muestra paridades del 42%, el resto de los bonos opera con paridades debajo de 40%.

El Global 2030 tiene una paridad de 37,5%, mientras que en la parte media y larga de la curva se ven paridades de 33% en promedio.

Con este fuerte retroceso, los bonos perdieron mas de 15 puntos de paridad. Con precios de hoy y empalmando la serie con las condiciones del canje, la paridad de los bonos en dólares ley New York se ubica en valores previos a conocer la segunda oferta de reestructuración de deuda de Guzmán en junio, cuando los bonos operaban con paridades del 42% en promedio.

Martin Saud, senior trader de Balanz remarcó que desde que se reestructuró la deuda, los bonos prácticamente siempre operaron por paridad y no por tasa.

Con precios debajo de 40 los inversores que más van a comprar son los distressed funds o los high yield más que los real money que buscan menos rendimientos pero inversiones más estables, dijo.

Las paridades vuelven a niveles de junio

El hecho de que los bonos dejen de operar por tasa y operen en base a sus paridades no es un dato menor.

Esto se da cuando el mercado le asigna a la deuda una alta probabilidad de reestructuración o tiene asociados riesgos de crédito en el corto y mediano plazo.

En ese escenario, los bonos dejan de ser valuados por su rendimiento al vencimiento y comienzan a hacerlo por la paridad (precio sobre valor técnico) del bono como una estimación del valor de recupero post restructuración.

En otras palabras, cuando la paridad del bono cae a niveles tan bajos, el precio del bono deja de significar el valor presente del flujo futuro que ese mismo activo promete y que pasa a ser un "boleto de entrada" a la reestructuración por venir.

Cuando se valúa al bono por su paridad, lo que se comienza a hacer es determinar cuánto va a valer el nuevo bono a ser entregado en canje como resultado del proceso de reestructuración, o bien, lo que ese bono te va a permitir recuperar luego de la reestructuración.

Dicho de otra manera, se trata de un valor de recupero y en el cual el mercado especula cuánto va a valer cada uno de esos bonos cuando los mismos no sirvan para otra cosa, sino que para ser canjeados por los nuevos bonos que serán entregados en la Reestructuración de la deuda .

Francisco Mattig, estratega de renta fija de Consultatio señaló que los bonos están claramente empezando a operar por paridad porque, si bien es verdad que la estructura de los nuevos bonos (cupones muy bajos inicialmente) implicaba que ya de por sí iban a cotizar a paridades inferiores al resto de los bonos de mercados emergentes , los niveles actuales están demasiado deprimidos.

Tasas del orden del 16% no son normales para créditos emergentes que no están en default, el caso de Sri Lanka es un ejemplo parecido al de la Argentina, pero no hay muchos más. Las paridades actuales, que rondan el 30 %, están en niveles incluso algo inferiores a los que primaron luego de la segunda oferta de Guzmán a los acreedores, en mayo y en plena pandemia. Hoy el mercado descuenta que la probabilidad de default post-2025 es de más del 75% y eso impacta negativamente en las valuaciones, afirmó Mattig.

Por su parte, Mariano Calviello, Head Portfolio Manager de Fondos Fima entiende que estamos de frente a un escenario distinto respecto de la situación previa al canje de deuda, pese a que existen paridades similares.

No es lo mismo una paridad del 40%, cuando por delante existen enormes vencimientos de capital a los que el mercado le asigna una baja probabilidad de cobro e intenta pricear un posible recovery value", opinó.

"Las paridades de hoy en día no enfrentan ese cronograma de vencimientos en los próximos años, por lo tanto lo que el mercado intenta incorporar a precios es la incertidumbre sobre cómo será la recuperación económica post-cuarentena y del éxito que se tenga en solucionar en el corto plazo la restricciones implementadas para proteger las reservas del BCRA . Si bien los títulos ofrecen esas paridades, creo que el contexto en el que se generan es otro muy distinto a la situación pre canje, comentó Calviello.

Sigue el fantasma del default

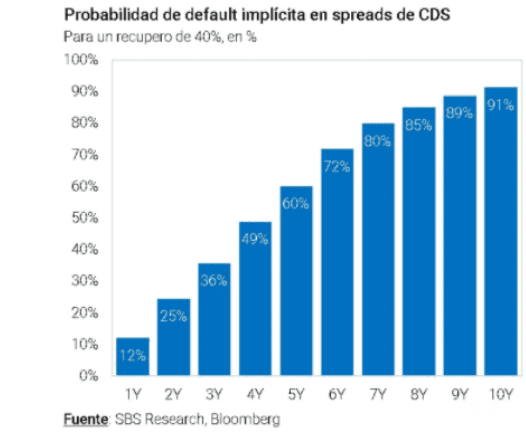

El actual contexto genera dudas en la capacidad de pago de los bonos argentinos, aún habiéndose reestructurado recientemente y tras haber pateado los pagos hacia adelante. La probabilidad de default de los bonos argentinos es de 91% en los próximos 10 años, es decir, casi un evento asegurado. El mercado ve que el país no generara los ingresos sufientes para pagar dichos compromisos de deuda.

En un análisis elaborado por Adrián Yarde Buller, economista jefe de Grupo SBS, remarca que los CDS reflejan que la probabilidad de que veamos algún evento crediticio en los próximos y que las chances de ver un default en los próximos 10 años es del 91%, es decir, casi asegurado.

"El mercado aún desconfía del sendero económico que eligió Argentina. Los CDS descuentan una probabilidad de default de 36% a 3 años y 91% a 10 (recovery 40%). Se necesitará de otras señales", advirtió.

Alejandro Kowalczuk, head de Asset Management de Argenfunds sostuvo que los rendimientos de los bonos de Argentina son tales porque se pone en duda su capacidad de pago y algunos vuelven también a dudar sobre la "voluntad de pago".

"Pese a la Reestructuración de la deuda, vuelve a estar en duda la capacidad de pago, porque la contracara de seguir manteniendo un nivel de déficit elevado (6% para el 2021) será más endeudamiento, por lo que cuando volvamos que tener que hacer frente a pagos significativos de compromisos en dólares (2025), no habrá recursos para afrontarlos, ni interés en el mercado por rollear los vencimientos", señaló.

En este sentido, planteó que post-cuarentena "no se crecerá lo suficiente para recuperar los niveles de ingresos y tampoco se recortarán gastos en la medida necesaria. Y a esto hoy debemos sumarle que algunos inversores ponen nuevamente en duda la "voluntad de pago" dada una serie de eventos que afectan la propiedad privada, por ejemplo, proyectos de expropiación , no resolución de toma de tierras y el hecho de establecer impuestos sobre impuestos ya existentes".

Notas Relacionadas

Evolución de los Bonos argentinos en Pesos al 30 de octubre 2020

Evolución de los Bonos argentinos en Dolares al 30 de octubre 2020

Emisión en llamas: cuánto le costaría al BCRA una devaluación fuerte

Los cinco empujones que hicieron que el dólar blue bajara 20 pesos en una semana. El Gobierno se endeuda al 15% en dólares para evitar devaluar

¿Momento de entrar? El 70% de las firmas del Merval vale menos de u$s 1 por acción

Dólar: el mercado busca un equilibrio con el contado con liqui a $ 153,2 y el blue en $ 177

Dólar: ¿a cuánto se está endeudando el Gobierno para calmar la brecha?

Dólar, inflación, déficit fiscal y PBI: las expectativas de los analistas. Para Kulfas, "hay señales de reactivación económica" y sectores que la impulsan