¿Momento de entrar? El 70% de las firmas del Merval vale menos de u$s 1 por acción

Analistas creen que podrían comenzar a ser un momento de ir armando posición en acciones debido a que los precios de las acciones se encuentran muy bajos. La clave está en la macro y alli es donde aparecen las mayores incognitas.

El Merval, ajustado por contado con liquidación vale u$s 290 y representa un 16% de lo que supo valer en 2018 cuando alcanzó los u$s 1800. Y a la vez es 30% de lo que valía antes de las PASO de agosto pasado.

Hoy las acciones siguen sin recuperarse y 70% de las 20 acciones que forman parte del índice líder de la Bolsa argentina vale menos de u$s 1 mientras que la mitad de las acciones valen menos de u$s 50.

Del total de las 20 acciones, Mirgor es la que acción más vale (por unidad): cada papel cuesta u$s 7 ajustada por contado con liquidación. Le sigue YPF (u$s 3,5 por acción), BYMA (u$s 3,2 por acción), Cablevisión (u$s 2,6 por acción), Telecom que vale u$s 1,4 por acción y Banco Macro (u$s 1,3 por acción).

En el extremo, la que menos vale es Comercial del Plata que vale $2,8 o u$s 0,016.

Maximiliano Bagilet, portfolio Manager de TSA Bursátil y Julio Calcagnino, analista de mercados de TSA Bursátil del Grupo Transatlántica remarcó que actualmente se están observando valuaciones inusuales en el mercado argentino en donde dentro del Panel Líder y del Panel General de un total de 70 acciones, 60 de ellas cotizan por debajo de un dólar estadounidense.

Las acciones argentinas entran en la categoría de ?Penny stock? medidas al contado con liquidación. Además, compañías como Grupo Clarín, YPF, IRSA Propiedades Comerciales, Central Puerto y Edenor cotizan con un ratio de Precio sobre Valor Libros por debajo de u$s 1. Esto implica que el mercado les otorga una valorización por debajo del neto entre activos y pasivos medidos según la contabilidad, afirmaron.

Respecto de si este resulta un momento conveniente para posicionarse, Los especialistas remarcan que es una cuestión relativa, dado que esto depende del contexto económico y político de corto plazo en dónde la incertidumbre es prácticamente total.

Si bien existe una clara oportunidad a por las desvalorizaciones en un contexto de expectativas muy deterioradas, también el riesgo es alto si no aparecen los catalizadores", comentaron.

Además de esto, "la incertidumbre toma cierta escala global, lo que agrega una cuota de volatilidad adicional al mercado argentino. Dicho esto, la selectividad es clave debido a las escasas posibilidades de diversificación que ofrece el panel local. Una postura posible sería hacer foco en compañías que se puedan ver favorecidas por el actual modelo económico, comentaron Calcagnino y Bagilet.

Por su parte, Manuel Carpintero, portfolio manager de Nash Inversiones considera que para aquel inversor que cuenta con poca exposición en activos locales y dado los precios actuales, este podría comenzar a ser un momento para armar posición.

Para aquel inversor que no tiene posición en Argentina, me parece que es momento de que empiecen a comprar algo. De a poco y sin superar demasiado porcentaje de su cartera total", sostuvo.

En ese sentido, "hay mayor potencial en el sector bancario que está cerca de los mínimos de marzo en dólares. Banco Macro ya está por debajo incluso. A su vez, si se analizan los ratios, la verdad es que estamos en valuaciones muy bajas. No digo que este vaya a ser el piso, ni mucho menos pero sí creo que es una zona para ir empezando a comprar algo y de a poco. Ahora bien, para el que ya está posicionado, no le sumo más exposición aun, dijo el especialista.

El Merval en dólares en retrospectiva

El Merval en dólares ha cotizado entre una zona lateral de muy largo plazo de entre u$s 300 y u$s 900. Solo pudo subir por encima de los u$s 900 en la era Mauricio Macri que llegó a duplicarse para alcanzar lo u$s 1800.

A la vez, sólo en la crisis de 2001 el mercado perforó la barrera de los u$s 300 y se fue derecho a los u$s 80. El nivel actual del Merval es uno de los motivos por el cual los inversores podrían comenzar a armar posiciones en renta variable local.

José Ignacio Bano, gerente de research de InvertirOnline coincide en que estamos en niveles baratos y pudiendo comenzar a armar posiciones de mediano y largo plazo.

Si se mira el valor del Merval cerca de u$s 300, sabemos que eso es muy cercano al piso histórico. El piso histórico desde los 90 fueron u$s 80, lo cual falta bastante para eso. Sin embargo, se mantiene en un canal de u$s 300 hasta u$s 900 y dentro de ese canal se mantiene desde los 90", explicó.

Solo lo rompió en el 2001 para abajo, "y fuimos a u$s 80 y una vez para arriba que fue a u4s 1800. Salvo en esos dos únicos momentos el índice estuvo dentro de ese canal y ahora estamos en el piso del canal, por lo que sería esperable que en algún momento lleve a la parte media del canal", opinói Bano.

De todos modos, "todo lo que está por venir en el corto plazo, hace pensar que podríamos ver más caídas. En cuestión de cartera de mediano y largo plazo creo que igualmente es un punto de empezar a acumular ya que se sabe que se está comprando en niveles baratos, dijo Bano.

Ezequiel Fernández Head research de equity de Balanz explicó que si bien el valor de la acción per se no dice mucho, si lo hacen los múltiplos de valuación como Precio Valor Libros, Valor Empresa sobre EBITDA o los ratios técnicos de Valor Empresa sobre Capacidad Productiva.

Estos mulplitos indican que la mayoría de las empresas argentina están muy baratas en términos históricos y relativos a otros países de la región. Las valuaciones actuales están por debajo de lo visto en 2008 o 2013-2014, pero todavía por encima del 2001 en muchos casos. De todas maneras, en condiciones macroeconómicas muy inestables, la valuación suele ser una señal de inversión poco eficiente para el corto o mediano plazo. El mismo argumento de lo barato del Merval podría haberse hecho en el septiembre de 2019, con resultados muy pobres. En estos momentos, es más útil mirar catalizadores específicos relativos a la macro o a la política para intentar descifrar el punto de rebote del Merval. De todas formas, históricamente han habido retornos muy favorables con un horizonte de inversión mayor a 3 años para quienes invirtieron cuando Merval estuvo por debajo de los 300 puntos medido a dólar CCL tal como lo está hoy, señaló.

La clave está en la macro

Dado que la dinámica de las acciones está íntimamente relacionada con la evolución futura de la economía, analistas advierten que será importante determinar cuál será el futuro macro que le espera a la Argentina y por lo tanto, cuáles serán las medidas que decida tomar el gobierno para reencaminar al país hacia un sendero de normalización y crecimiento

Un operador de acciones de un bróker local advirtió que el potencial de las acciones dependerá del rumbo económico que busque darle a la economía hacia adelante, dada la magnitud actual de la crisis.

Para saber si estamos en un punto de entrada o no creo depende mucho de hacia donde termine yendo el rumbo macroeconómico ya que desde ya creo que la situación esta bastante crítica y desde acá hay dos direcciones. O se tiende a reorganizar y normalizar la economía, lo cual indicaría que las acciones están baratas o por el contrario, vamos hacia un ajuste desordenado con mas inflación y mas devaluación , lo cual podría generar una baja mayor de las acciones y que las acciones aun podrían seguir cayendo. Esa situación que sea tan binario habla claramente que las acciones hoy son para perfiles agresivos y con tolerancia al riesgo y que no se trata de inversiones de corto plazo sino de 2 a 3 años. En ese sentido, creo que hay sectores interesantes, dijo el trader. .

Según los últimos datos, se desprende que la brecha cambiaria está haciendo daño a la economía real. Recientemente se supo que la velocidad de la recuperación económica esta perdiendo fuerza rápidamente. Se percibe tanto por el EMAE así como también por el deterioro en la balanza comercial. La economía real está comenzando a mostrar los impactos negativos de la brecha cambiaria y se encienden las luces de alerta.

Los analistas de Criteria alertaron que la brecha cambiaria, así como los esfuerzos sin resultados hasta aquí para estabilizar el frente cambiario, empiezan a dejar huellas profundas en la matriz económica real.

Nicolas Max, head de asset management de Criteria recordó que en el webinario organizado por la compañía la semana pasada con la presencia de Carlos Melconian, el economista remarcó que no hay vida con 100% de brecha cambiaria. Max agrega que, hoy la diferencia se ubica en el 105% para el cambio financiero y orilla el 130% para su variante informal.

Los últimos registros dan cuenta de las dificultades que enfrenta un país cuando convive con tasas de cambio tan distantes entre sí. Creemos que las restricciones sobre el mercado cambiario no resultan, en el mediano plazo, un mecanismo efectivo para estimular el saldo comercial con el mundo. Por consiguiente, se agudiza la dinámica negativa de reservas en el Banco Central. Una expectativa creciente de devaluación (reflejada en la magnitud de la brecha) funciona como un incentivo a las importaciones de insumos y un desincentivo a las exportaciones al tipo de cambio oficial. Los estímulos, de corto plazo, propuestos por el Gobierno, cómo la reducción de retenciones para el sector agro, lucen apenas marginales a la luz de la diferencia entre las distintas tasas de cambio.

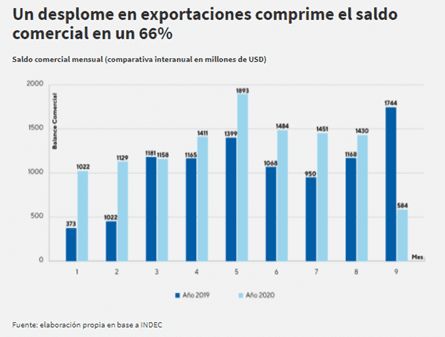

En la última semana, el Indec registró una caída importante en el comercio neto con el mundo. Reportó un superávit de u$s 584 millones en septiembre, una merma superior al 66% en relación con el mismo período del año pasado. El resultado también se mantuvo notablemente por debajo de todos los anteriores períodos de 2020, cuando el ingreso de divisas por vía comercial fue de entre u$s 1.000 y u$s 1.900 millones por mes.

Max agregó que el intercambio comercial argentino ha sido históricamente una importante fuente de divisas ya que en 17 de los últimos 20 años hubo superávit.

De profundizarse esta tendencia a la baja, se agravaría una debilidad estructural en el perfil externo: un superávit comercial que no alcanza para cubrir los diferentes canales de demanda. De esta manera, el último registro del Indec enciende señales de alarma sobre la evolución del saldo comercial. Seguimos pensando que revertir la dinámica en el tipo de cambio y en el sector exportador requerirá de un incentivo mayor a las medidas anunciadas, junto con un panorama macroeconómico que otorgue mayor previsibilidad y confianza, con el objetivo de revertir las alicaídas expectativas de los agentes del sistema económico, afirmó el head de asset management de Criteria.

Notas Relacionadas

Evolución de los Bonos argentinos en Pesos al 30 de octubre 2020

Evolución de los Bonos argentinos en Dolares al 30 de octubre 2020

Evolución CEDEARs al cierre del 30 de octubre 2020

Análisis bursátil - Acciones al cierre del 30 de octubre 2020

Evolución de las Cauciones en pesos y dólares al 30 de octubre 2020

Evolución de las cotizaciones del dólar 30 de octubre 2020

Emisión en llamas: cuánto le costaría al BCRA una devaluación fuerte

Los cinco empujones que hicieron que el dólar blue bajara 20 pesos en una semana. El Gobierno se endeuda al 15% en dólares para evitar devaluar

El default después del default: los bonos ya cotizan como antes de la reestructuración

Dólar: el mercado busca un equilibrio con el contado con liqui a $ 153,2 y el blue en $ 177

Dólar: ¿a cuánto se está endeudando el Gobierno para calmar la brecha?

Dólar, inflación, déficit fiscal y PBI: las expectativas de los analistas. Para Kulfas, "hay señales de reactivación económica" y sectores que la impulsan