Emisión en llamas: cuánto le costaría al BCRA una devaluación fuerte

Dada la posición vendida de dólar futuro, el BCRA podría verse forzado a emitir pesos para hacer frente a esos compromisos en caso de una devaluación. Si el dólar oficial saltara a $ 120, la emisión monetaria resultante necesaria sería de $ 200.000 millones.

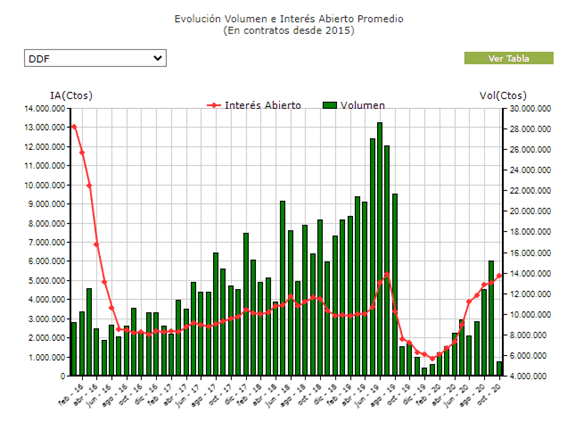

El interés abierto en dólar futuro totaliza casi u$s 5500 millones, con el Banco Central (BCRA) como principal vendedor de contratos para contener expectativas de depreciación. Inversores se posicionan en dólar futuro a la expectativa de ver una devaluación, pese a que el Gobierno insiste en que no está dispuesto a convalidarla.

Es que además de multiplicar la pobreza, una devaluación forzaría al BCRA a emitir más pesos dada su posición vendida en futuros. Eso, a su vez, contribuiría a la debilidad del peso en el mediano plazo. Pero en el caso de que esto ocurriera, y que el BCRA decidiese llevar la brecha con el contado con liquidación a cero, para responder a los contratos de dólar futuro podría tener que emitir $ 415.000 millones o el 18% de la base monetaria.

El head de research de un banco local adivierte que el BCRA está en una posición difícil, en la que devaluar genera costos, pero no hacerlo también. El BCRA deberá optar por el menor de los males. Si devalúa, dado su posición de dólar futuro vendido, estará obligado a salir a emitir pesos para responder a dichos contratos. No podrá devaluar mucho porque, por un lado eso se irá rápidamente a precios, y por el otro, cuanto más devalúe, mas emisión deberá enfrentar. Pero al mismo tiempo no puede darse el lujo de devaluar poco porque no corregiría la brecha y si la misma no se corrige, la economía va a seguir paralizada. Se metió solo en un problema y salir es muy difícil, alertó el economista.

José Ignacio Bano, gerente de research de InvertirOnline, agrega que si bien devaluar genera mayor cantidad de pesos en la calle, el costo de no hacerlo podría ser mayor.

Existe un costo monetario de devaluar. Teniendo en cuenta la posición de u$s 5500 millones de venta de futuro de dólar, si se llega a devaluar $ 10, implicaría una emisión de pesos de $ 55.000 millones, lo que representa un 3% del stock de Leliq actual. No sabemos cuánto va a ser la devaluación de $ 10 o más. En esos términos, no parece enorme pero no deja de ser un costo. No devaluar puede ser un costo mayor. El costo de no devaluar puede ser que se tenga una recesión más prolongada y dura de lo que se va a tener, explicó Bano.

Según agrega el especialista, se está dando un contexto en el cual los exportadores no exportan porque esperan una devaluación y los importadores se apuran a importar antes de que se dé la devaluación y sacan dólares a la vez que no ingresan dólares nuevos.

Quizá seria más saludable asumir el costo de devaluar y normalizar el mercado de comercio exterior para que ingresen dólares, comentó.

Los inversores buscan indexar sus pesos a activos financieros que estén vinculados a la inflación o a la evolución del dólar. Dado que la brecha cambiaria entre el contado con liquidación y el dólar mayorista aún permanece por encima del 90%, las expectativas de ver una devaluación del tipo de cambio oficial permanecen elevadas. De esta manera, inversores se posicionan en contratos de dólar futuro, comprando estos instrumentos. El casi único vendedor es el BCRA y dado que el interés abierto es de u$s 5500 millones, se sobreentiende que la entidad monetaria tiene ese saldo negativo (vendedor) dentro de su balance.

Si finalmente se diera el salto del dólar, entonces, el BCRA deberá salir a emitir pesos para responder a los contratos, generando un nuevo factor para la ya elevada emisión monetaria.

La base monetaria actualmente es de $ 2,3 billones. Con el dólar mayorista en $ 78,30 y el dólar contado con liquidación en $ 151,22, la brecha se ubica en 93%. Teniendo en cuenta que el BCRA dispone de u$s 5500 millones de dólar futuro vendido, si llegase a devaluar $ 10 implicaría emitir 2% de la base monetaria o $ 55.000 millones. Si devalúa $ 20 (dólar mayorista en $ 98), debería emitir $ 110.000 millones (5% de la base monetaria), con una suba de $ 30 (dólar mayorista en $108) debería emitir $ 165.000, o 7% de la base monetaria, y si devalúa $ 40 (dólar mayorista en $118), la emisión monetaria para responder a los contratos sería de $ 220.000 millones o 10% de la base monetaria.

Si la devaluación llevase al dólar a niveles del dólar contado con liquidación ($ 151), en tanto, la emisión monetaria sería de $ 415.000 millones. Es decir, un 18% de la base monetaria.

Julio Calcagnino, analista de mercados de TSA Bursátil del Grupo Transatlántica, explicó que el último dato oficial sobre la posición de futuros del BCRA indica una posición negativa en derivados financieros de u$s 5152,94 millones. A su vez remarcó que evaluar el impacto monetario implicaría hacer un análisis de las pérdidas potenciales ante una depreciación del tipo de cambio, y en consecuencia, la necesidad de emisión monetaria relacionada.

Suponiendo que el BCRA tiene comprometidos u$s 5000 millones, si el tipo de cambio oficial se fuese a $ 117,5, el impacto sólo de este salto discreto sería de $ 200.000 millones de pesos, un 9% de la base monetaria actual. Pensemos ahora un caso extremo, en dónde el tipo de cambio oficial se va a $ 157,53, allí necesitaríamos el 17,37% de la base monetaria para hacer frente a las pérdidas y esto podría demandar medidas extraordinarias. Si bien estas son aproximaciones sumamente imperfectas por la escasez de información, estas cifras indican una posible pérdida de grados de libertad en la política monetaria, como así también temores por parte de los inversores sobre intervenciones sobre los contratos, afirmó el especialista.

Juan José Vázquez, head de research de Cohen, estima que si el Gobierno decidiese llevar al dólar oficial entre $ 100 y $ 120, la emisión resultante estaría en el orden de entre $ 100.000 millones a casi $ 200.000 millones.

Haciendo un proxy con los precios que están ahora, suponiendo una tasa implícita después de la devaluación del 30%, y llevando el dólar a $ 100, la emisión por la posición de futuros seria casi $ 100.000 millones. Si lo llevamos $ 120, la emisión sería $ 197.000 millones, advirtió Vázquez.

¿La historia se repite?

La actual situación del BCRA en relación a los futuros de dólar vendidos retrotrae a lo ocurrido en 2015. En la última etapa del gobierno de Cristina Fernández de Kirchner, la entidad monetaria buscó calmar el mercado de dólar vendiendo futuros de dólar.

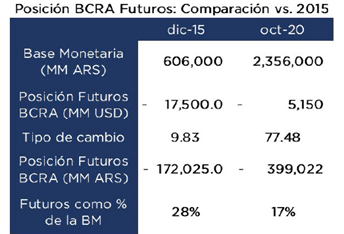

A nivel comparativo, los analistas de Consultatio remarcan que la base monetaria es casi cuatro veces mayor hoy respecto de lo que era a finales de 2015. Si bien la posición vendida de dólar futuro en diciembre de 2015 era de u$s 17.500 millones y hoy es u$s 5150 millones, actualmente representa un 17% de la base monetaria, cuando en 2015 era del 28%.

Francisco Mattig, estratega de renta fija de Consultatio, entiende que la situación que enfrenta el BCRA hoy no es comparable con la de 2015.

Hay, de manera cada vez más extendida, una preocupación respecto del riesgo de default asociado al hecho de que el BCRA tiene una posición vendida considerable, lo que llevaría a necesidades de expansión monetaria que el Gobierno podría querer evitar. Dicho esto, creemos que la situación aún no es comparable con la de 2015: el stock de futuros representa aproximadamente 10 puntos menos en relación a la base monetaria.

Notas Relacionadas

Evolución de los Bonos argentinos en Dolares al 30 de octubre 2020

Evolución CEDEARs al cierre del 30 de octubre 2020

Análisis bursátil - Acciones al cierre del 30 de octubre 2020

Evolución de las Cauciones en pesos y dólares al 30 de octubre 2020

Evolución de las cotizaciones del dólar 30 de octubre 2020

Los cinco empujones que hicieron que el dólar blue bajara 20 pesos en una semana. El Gobierno se endeuda al 15% en dólares para evitar devaluar

¿Momento de entrar? El 70% de las firmas del Merval vale menos de u$s 1 por acción

El default después del default: los bonos ya cotizan como antes de la reestructuración

Dólar: ¿a cuánto se está endeudando el Gobierno para calmar la brecha?