La emisión del dólar linked arrastró a los bonos CER, que ya rinden más de 10%

Los cortos llegaron a rendir menos de 1% hace un mes y hoy lo hacen más del 4%. La parte media y larga ya alcanza 10% cuando hace un mes rendía 5%.

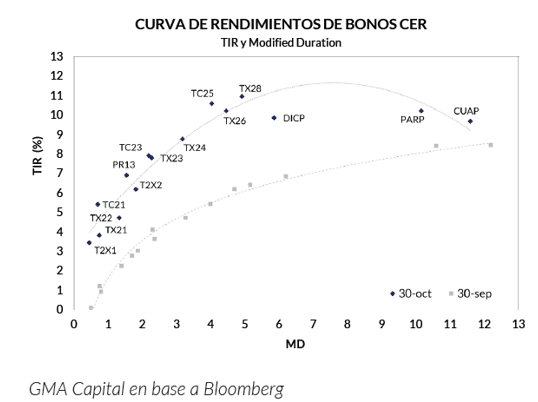

Las variables financieras finalizaron el mes de octubre con un marcado deterioro. La brecha cambiaria se disparó, los bonos en dólares ampliaron las bajas ya pierden 28% en promedio desde que salieron a cotizar y los bonos en pesos retrocedieron, generando un entorno de tasas nominales más altas. El golpe más notorio se dio en los bonos que ajustan por CER, que se vieron castigados por un conjunto de factores y hoy ya rinden más del 10% en la parte media y larga de la curva.

Los bonos que ajustan por inflación sufrieron caídas durante el mes de octubre que hicieron que sus tasas de interés se desplacen fuertemente al alza. Si los bonos caen, las tasas suben y por lo tanto, un desplazamiento de dicha curva al alza refleja debilidad.

Concretamente, la parte corta de la curva CER operaba a comienzo de octubre en niveles debajo de 1%. Hoy, los bonos a 2021 rinden entre 3% y hasta 5,8%, desplazándose casi 400 puntos básicos hacia arriba. En los bonos entre 2022 y 2024 también se registró una fuerte suba de tasas reales, pasando de 4% a comienzo de octubre a niveles actuales de entre 6% y 9%. En el tramo medio y largo es donde mayores tasas se ven, con los bonos entre 2026 y 2028 operando en niveles de entre 10% y 11% de tasa real, cuando a comienzo de mes pasado operaban todos debajo del 7%.

Los factores que hicieron que los bonos CER pierdan protagonismo y evidencien un fuerte retroceso son varios. Por un lado, muchos fondos de inversión se posicionaban en estos títulos para hacer estrategias de sintéticos de dólar, combinando los bonos CER con futuros de dólar. Al crecer la oferta de bonos dólar linked soberano, los inversores desarmaron posiciones de bonos CER y se pasaron al dólar linked, empujando a la baja los precios y al alza las tasas de dichos instrumentos.

Por otro lado, las mayores tensiones cambiarias durante el mes generaron volatilidad en los activos en pesos, desalentando la inversión en este tipo de instrumentos.

Los analistas de Balanz señalaron que los bonos en pesos se vieron golpeados recientemente por los anuncios de la nueva licitación del Tesoro.

En este contexto es importante recordar que desde mayo el mercado local demandaba muchos títulos en pesos para combinar con dólar futuro y hacer sintéticos. Ahora, con la aparición de los bonos dólar linked soberanos esta estrategia perdió interés. Los bonos CER con vencimiento al 2021 llegaron a operar en 7% de spread, mientras que los Boncer 24 y 26 llegaron a rendir entre 10% y 11% a media semana y siguió consolidándose este rebote iniciado el miércoles, con alzas que llegaron al 3%, advirtieron.

Por su parte, Nicolás Viveros, portfolio manager de Capital Market Argentina (CMA), entiende que la suba de tasas de los bonos CER se explica tanto por cuestiones de flujos como por la crisis de confianza que se está atravesando.En cuanto a los flujos, hubo mucho desarme de curva CER corta luego de la licitación del T2V1, es decir que muchos fondos comunes de inversion vendieron estos bonos que pueden usarse por ejemplo como garantía para contratos de futuros, y esto se sintió en los precios. Como ahora hay un bono dólar linked con liquidez, muchos fondos optaron por pasarse directamente a este instrumento. Por otro lado, también comienza a notarse cierto temor, todavía leve, por la magnitud de los vencimientos en pesos de fin de año y principios del año que viene, en un contexto de falta de confianza generalizada en el mercado, explicó Viveros.

Martín Salvo, portfolio manager de Industrial Asset Management, relacionó a la suba de las tasas de los bonos CER con la flexibilización de la cuarentena y un mayor nivel potencial de actividad.

Creo que el ajuste o la expansión del rendimiento sobre CER, se da en un contexto de vuelta de la actividad económica luego de los meses de aislamiento social más estrictos. Esto hace que parte de los bienes (no regulados sobre todo) vuelvan a la velocidad crucero de precios que tenían antes de marzo, y los agentes busquen un mayor retorno por los saldos monetarios. No es casualidad que esa mayor tasa se de en conjunto con rescates en los fondos de Money Market y clientes buscando productos más sofisticados como los bonos dólar linked, advirtió.

De esta manera, la operatoria de los fondos comunes de inversión en esta clase de activos resulta determinante para la dinámica de los bonos que ajustan por CER, así como tambien de los bonos dólar linked. Los inversores buscan indexar los pesos a la evolcuión de una posible devaluación y de un aumento en la inflación futura. Esa necesidad financiera de los inversores fue detectada por el Gobierno y por ello emite deuda dólar linked y CER.

Los analistas de Quinquela Fondos remarcaron que la búsqueda de cobertura devaluatoria fue bien aprovechada por el Ministerio de Economía, ya que ayuda a descomprimir en parte el excedente de liquidez en pesos. A su vez alertaron que el tiempo necesita ser aprovechado para corregir el déficit fiscal, de lo contrario, en algún momento el mercado puede empezar a saturarse y dejar de demandar nuevos instrumentos de deuda.

"Si el Tesoro capta pesos, necesita menos asistencia y por lo tanto menos emisión futura. Desde el punto de vista monetario, lo importante es la menor necesidad de asistencia del BCRA, dado que estas colocaciones de bonos no implican esterilización. Es decir que los pesos cambian de manos, pero no se absorben. Por eso el efecto positivo se acota a la menor necesidad de asistencia a futuro. Desde el punto de vista fiscal, la obtención de financiamiento en el mercado de capitales es un dato positivo, pero no corrige el problema de origen, que es el déficit. El déficit fiscal se financia con deuda o con emisión. Este mayor acceso al mercado de capitales local permite que se financie con aumento de deuda y eso permite ganar tiempo y atenuar la emisión monetaria" explicaron.

¿Una oportunidad?

De esta manera, el mercado local vio un desplazamiento al alza en las tasas de interes nominales producto de los últimos movimientos del tipo de cambio y de las liictaciones del Gobierno. De esta manera, con tasas de interés del 10% en términos reales podría representar una oportunidad para el inversor que busque destinar sus pesos e indexarlos a la dinámica inflacionaria futura.

Nicolás Viveros agregó, además, que a estos precios puede llegar a ser una opción atractiva entrar a los bonos CER más cortos, más que nada mirando la inflación proyectada para los próximos 12 meses, con retornos proyectados mejores que alternativas Badlar o Ledes, con la contra de que en general tienen una mayor volatilidad.

Joaquín Bagües, jefe de Estrategia de Portfolio Personal Inversiones, afirmó que las últimas licitaciones del Ministerio de Economía y la predominancia para posicionarse frente a una devaluación, los bonos atados a la inflación quedaron en un segundo plano. A su vez agregó que esta suba de tasas de bonos CER abre las puertas a una oportunidad de posicionamiento.

?En la realidad económica local, para inversores que quieran invertir en pesos, estos últimos días se ha generado una oportunidad para aquellos que quieran lockear una tasa real +10%, entendiendo que la dinámica monetaria generaría un movimiento promedio de inflación en niveles más altos de los actuales", expresó.

Notas Relacionadas

Evolución de los Bonos argentinos en Dolares al 6 de noviembre 2020

Evolución CEDEARs al cierre del 6 de noviembre 2020

Evolución de las cotizaciones del dólar 6 de noviembre 2020

La falta de profundidad del mercado para absorber pesos impulsaría más señales fiscales

El dólar vive un viernes de tregua sin operaciones oficiales por feriado bancario. Con las reservas de dólares en un nivel crítico, el Gobierno apuesta a la pax cambiaria

El blue arranca a $ 161 en un mercado atento al recuento de votos en EE.UU.

Argentina se queda afuera de la fiesta global con récord de emisión de deuda

Dólar: el blue pierde $ 3 mientras las cotizaciones financiera vuelven a trepar

El dólar blue extendía la racha bajista y anotaba su séptima caída al perder pasado el mediodía $ 4 y colocarse en los $ 164. El Gobierno se endeuda al 15% en dólares para evitar devaluar

El dólar blue sube $ 1 y corta con una racha de cinco ruedas en baja

Dólar: reabre el cupo y el mercado se pregunta si la racha bajista puede continuar. Guzmán anunció que no pedirá asistencia al Banco Central en lo que queda de 2020

Evolución de los Bonos argentinos en Pesos al 30 de octubre 2020

Evolución de los Bonos argentinos en Dolares al 30 de octubre 2020

Evolución CEDEARs al cierre del 30 de octubre 2020

Análisis bursátil - Acciones al cierre del 30 de octubre 2020

Evolución de las Cauciones en pesos y dólares al 30 de octubre 2020

Evolución de las cotizaciones del dólar 30 de octubre 2020