El mercado se prepara para una aceleración inflacionaria y se refugia en los bonos CER. Economía dispuso la ampliación de Letras y Bonos por $ 50.000 millones

Los bonos largos ganan 20% en noviembre, mientras que la parte más corta trepan 8%. Tras la emisión de bonos dólar linked del soberano, retoma el protagonismo de bonos Cer y así, los inversores se preparan para un contexto de mayores riesgos de aceleración inflacionaria.

Los bonos que ajustan por CER vienen desarrollando un rally en la última semana más que interesante, evidenciando que la demanda sobre estos volvió sobre la mesa, ya con la mega licitación de bonos del Tesoro de la semana pasada.

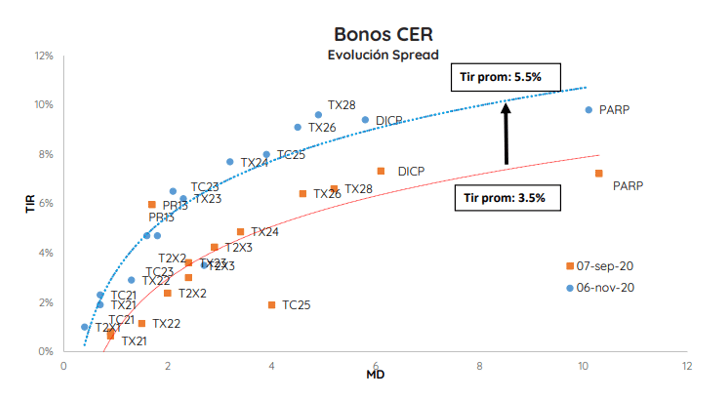

La curva de bonos CER vio un fuerte deslazamiento al alza durante el último mes, haciendo que sus tasas de interés se ubiquen en torno al 2% en la parte corta, 8% en la parte media y 9% en la parte larga. Recientemente se notó una mejora en dicha curva debido a que los inversores se preparan para el último bimestre del año y con vistas a 2021, pensando en un contexto de mayor aceleración inflacionaria. En ese sentido, los tramos cortos y medios se muestran hoy entre los más elegidos por el mercado.

La parte más larga de la curva CER como el TX26 y TX28, ganan 20% y 12% respectivamente en los últimos 10 días. La parte media, con e TX24 y TX23, ganan 13% y 12% respectivamente desde finales de octubre. Finalmente, la parte más corta gana hasta 8% en lo que va del mes.

Actualmente, la curva CER mantiene su pendiente normalizada con tasas reales positivas. La parte corta (2021 a 2022) rinde entre 2% y 3% de tasa real, pasando al 5% y 6% en el tramo medio (2023 a 2024) mientras que el tramo más largo, desde 2025 en adelante rinde desde 7% hasta 9,4% de tasa real. Hace un mes atrás los bonos en el tramo corto rendian debajo del 2% y hasta con tasa real negativa, a la vez que la parte media operaba con una TIR en niveles debajo de 4% y la parte larga rendía debajo de 7%.

De esta manera la curva se desplazó al alza respecto del mes pasado, escenario que podría dar un nuevo punto de entrada para enfrentar un contexto inflacionario futuro.

Los analistas de Quinquela Fondos explicaron que la corrección reciente de los bonos CER se debió a que el Tesoro salió a colocar bonos dólar linked, impactando negativamente en la deuda que ajusta por inflación. A su vez, y dado dicho ajuste, ven valor en el tramo medio de la curva Cer.

?Las emisiones de bonos dólar linked por $ 265.000 millones bajó la demanda de bonos CER para armar coberturas sintéticas y eso desplazó la curva de rendimientos hacia arriba. Hacia adelante, vemos un mayor atractivo, en especial en el tramo medio y largo de la curva (del TX23 al TX26)?, comentaron.

Federico Broggi, head de research de Invertir en Bolsa (IEB) sostuvo que "el Gobierno puede frenar o limitar la suba del dólar oficial con intervenciones, pero la inflación no. De hecho ya se está viendo que acuerdos de precios máximos se están sacando, aumentaron las naftas, van a aumentar las tarifas en diciembre. A su vez, la volatilidad en el tipo de cambio junto con las expectativas devaluatorias generan aumentos de precio ante la incertidumbre del costo de reposición?.

En cuanto a los bonos que ve más atractivo, el especialista entiende que la parte más corta de la curva subió mucho y muy rápido. En ese sentido Broggi ve con preferencia en este momento el tramo medio, es decir, los bonos TX23 y TX24.

?Creo que los títulos del tramo corto comprimieron mucho ya (TX21 y TX22 entre otros) y que, el hecho de que el tesoro aproveche esta compresión para colocar deuda nueva en estos bonos les quita posibilidad de continuar comprimiendo. Por el otro lado, esta la operatoria de reapertura del canje de bonos ley local que permite canjear AY24 y AO20 por TX26 y TX28. Por cuestiones de arbitraje creo que el TX26 tiene un techo a la suba y por ello me inclino mas buscar bonos en la parte media de la curva Cer?, estimó el head de research de IEB.

Preparándose para mayor inflación

Los inversores buscan de alguna manera atar los pesos excedentes a algún indexador, ya sea inflación o tipo de cambio. Esto explica la demanda que ha habido por los bonos que ajustan por Cer así como también por los bonos dólar linked. El mercado ve mayor inflación hacia adelante y por ello el protagonismo por los bonos CER se mantiene inalterable, incluso con el recorte actual que se ha visto sobre esta clase de bonos.

Ezequiel Ferrando, portfolio manager de Mariva Fondos afirmó que hoy en día ven mayor atractivo en bonos CER en detrimento de los bonos Badlar, mientras el mercado sigue atento a posibles subas de tasas de política monetaria. El portfolio manager explicó que en este contexto se muestran con una postura conservadora y atentos a mayores subas de política monetaria.

?Estamos viendo qué puede ocurrir con la inflación ya que los indicadores de alta frecuencia indican que podrían darse una aceleración inflacionaria. Dado que los regulados venían pisando la inflación, con la mayor apertura de las actividades, estos debieran ajustar al alza con impacto en inflación, y eso daría mayor atractivo a bonos CER. De esta manera, no creemos que sea un buen momento para estirar duration en activos a tasa fija. En este contexto, creemos conveniente estar indexados con bonos CER que es donde el inversor queda mas cubierto frente a subas de tasas nominales", estimó.

Los analistas de Portfolio Personal Inversiones (PPI) coincidieron en que los bonos CER continúan siendo la mejor alternativa dentro de las opciones soberanas en pesos.

?Si bien los bonos a tasa fija pueden lucir interesantes, exigimos un rendimiento mayor para cubrir los riesgos de aceleración en la inflación, y poder sobre ponderarlos en una cartera. Los bonos dólar linked, en tanto, en los actuales rendimientos pierden algo atractivo. No obstante, es una estrategia que apunta a otro tipo de cobertura, y en consecuencia escenario proyectado. Para aquellos inversores con flujos en pesos y perfiles entre moderados y agresivos, recomendamos posicionarse dentro de la parte media de la curva CER, donde observamos upside ante una posible comprensión de los spreads?, dijeron desde PPI.

Hacia adelante desde PPI estiman que el excedente de pesos se mantendrá en la actual coyuntura, y podrá empujar la demanda de bonos. En ese sentido, desde la compañía ven a los bonos largos, puntualmente el TX26 con especial atractivo.

?Rendimientos actuales que, en un marco de tasas nominales en el orden del 35% y reales en negativo, potencia el atractivo de los bonos CER. Apuntamos al TX26 con una duration de 4.5 años y una TIR cercana al 9% por encima de la inflación futura (únicamente 20 puntos básicos por debajo del DICP que lo supera en 1.2 años de duration). Mientras que como opción alternativa, con menor riesgo y duration (3.2 años), se encuentra el TX24 con una TIR real en torno al 7.5%. Por último, para carteras más conservadoras, optamos activos posicionados únicamente en la parte corta de la curva, donde optamos por el TC21 o T2X2?, afirmaron.

Economía dispuso la ampliación de Letras y Bonos por $ 50.000 millones

El Ministerio de Economía determinó la ampliación de emisiones de Letras (Letes) y Bonos (Bontes) del Tesoro Nacional por $ 50.000 millones, a través de la Resolución Conjunta 62/2020 de las secretarías de Finanzas y de Hacienda publicada este jueves en el Boletín Oficial.

La misma dispuso la ampliación de las emisiones de Letes en pesos a tasa variable más 3% con vencimiento el 29 de enero de 2021, y de Bontes en pesos ajustados por el Coeficiente de Estabilización de Referencia (CER) 1,10%, con vencimiento el 17 de abril de 2021, por un valor nominal original de $ 10.000 millones cada instrumento.

Además, estableció la ampliación de las emisiones de Bontes en pesos con ajuste por CER 1% con vencimiento en 2021, y ajustados por CER 1,20% con vencimiento el 18 de marzo de 2022, por VNO $ 15.000 millones cada serie.

Economía obtuvo el miércoles pasado financiamiento por $ 70.557 millones a través de una nueva licitación de Letes a tasa variable y de Bontes ajustables por CER, con vencimiento en 2021 y 2022.

En la operación recibió 289 ofertas por un monto de $ 67.637 millones de valor nominal, adjudicándose $ 61.317 millones, lo que representó un valor efectivo de $ 70.557 millones.

Martín Guzmán consiguió $ 70.557 millones con cinco títulos de deuda

Desde la Secretaría de Finanzas destacaron que la licitación "tuvo una gran participación de inversores minoristas", debido a que más de 190 ofertas fueron presentadas en el tramo no competitivo.

Todos los instrumentos adjudicados tendrán vencimiento en los años 2021 y 2022, con un 30% del total colocado adjudicado en el Boncer con vencimiento en marzo de 2022.

Notas Relacionadas

Evolución de los Bonos argentinos en Dolares al 13 de noviembre 2020

Evolución CEDEARs al cierre del 13 de noviembre 2020

Análisis bursátil - Acciones al cierre del 13 de noviembre 2020

Evolución de las Cauciones en pesos y dólares al 13 de noviembre 2020

Giro ortodoxo: los siete guiños que muestran el viraje del Gobierno

Subió el blue y el IPC, el mercado presiona pero el Gobierno no devalúa. Deuda externa. Las empresas argentinas tienen un pasivo de US$81.400 millones

El blue trepa $ 5 a $ 167 mientras las cotizaciones financieras caen por intervención oficial

Con el contado con liqui más cerca del solidario, ven oportunidad para dolarizar inversiones

El blue arranca a $ 165 tras el salto de $ 13 con el que rompió la racha bajista

Misión del FMI: Martín Guzmán busca un programa inédito sin reformas estructurales

Reservas negativas: qué tiene el Banco Central y por qué genera preocupación