El dólar blue arranca en los $ 161 y hay expectativa tras el fin de semana largo. La deuda pública que más crece es la que ajusta por inflación

La divisa que opera en el mercado paralelo viene de perder $ 11 en las últimas cinco ruedas. El mercado pone la mirada sobre cómo responde el mercado de cara al fin de mes.

El dólar blue comenzaba la semana corta después del fin de semana largo sin cambios en los $ 161 y tras perder $ 11 la semana previa.

El dólar mayorista se colocaba en niveles de $ 80,70 por unidad, 35 centavos por encima del cierre del pasado viernes. Los lunes la divisa suele ajustar más fuerte y a eso se suma el feriado.

El dólar minorista operaba sin cambios en los $ 85,50 en las pantallas del Banco Nación (BNA).

"Aunque la misión del FMI ya finalizó su estadía, los inversores siguen atentos a las señales políticas y económicas así como a los lineamientos del organismo a fin de poder alcanzar un acuerdo en los próximos meses", señaló el economista Gustavo Ber en referencia a lo que se espera para esta semana.

Ocurre que un EFF "no sólo despejaría los compromisos financieros, sino que además permitiría confeccionar una hoja de ruta económica que aporte mayor confianza a los agentes, en busca de que se traduzca no sólo en menores tensiones cambiarias sino también en una reducción del riesgo país".

Desde PPI remarcó que, tal como trascendió, el Ministerio de Economía hará uso de todas las utilidades del BCRA disponibles hasta fin de año, llevando a la entidad monetaria a emitir cerca de $ 344,000 millones más.

"Aun así, se mantiene el compromiso de no pedir adelantos transitorios, y hasta podrían devolver aún más. Aunque, de ser así, todo depende de la recaudación y las necesidades de financiamiento de acá a fin de año. Toda esta combinación, podría volver a generar volatilidad en el MEP y CCL, como también en el dólar informal", alertaron.

"El Gobierno tendrá un gran desafío en este fin de año, donde luchará por mantener calmas las variables financieras como lo hizo este mes, impactando positivamente en los mercados. Aunque la alta inflación y la mayor emisión, harán su trabajo, presionando al dólar al alza con un BCRA con escasas reservas y cada vez menos poder de fuego". remarcó.

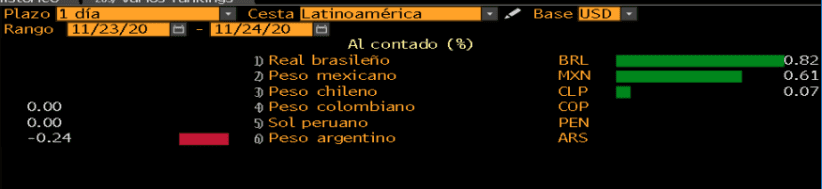

El peso argentino se depreciaba (-0,24%) en un número con mayoría de números verdes para las monedas de la región.

La deuda pública que más crece es la que ajusta por inflación

El ministro de Economía Martín Guzmán en la Cámara de Diputados.

La deuda pública en pesos atada a la inflación y, en menor medida, la vinculada al dólar, euro o yen es la que más está creciendo. Según los datos de la Secretaría de Finanzas, el 87,9% de los US$ 330.586 millones de la “deuda bruta en situación de pago normal” está contraída en esas dos variables. En diciembre de 2019, esa misma deuda sumaba US$ 320.525 millones y el 85,3% estaba en moneda extranjera o en pesos vinculados al CER (inflación).

Así, la deuda aumentó entre enero y octubre en el equivalente a U$S 10.058 millones de dólares, fundamentalmente por el mayor peso de la deuda en moneda nacional atada a la inflación. En tanto, el Gobierno rechaza incluir en la fórmula de movilidad que va a discutir el Congreso una cláusula que garantice que la movilidad de jubilaciones y prestaciones sociales no podrá ser menor a la suba de los precios al consumidor (IPC).

“Los sucesivos canjes y colocaciones de deuda que llevó a cabo el gobierno durante este año aumentaron la importancia del monto de deuda ajustada por CER (inflación). En diciembre de 2019 la deuda ajustada por CER alcanzaba los US$ 24.451 millones, creciendo hasta los US$ 39.917 millones en octubre pasado", señala Jorge Neyro, economista de la consultora ACM.

"De esta manera -agrega- la participación de la deuda ajustada por inflación pasó del 7,6% del total de la deuda en diciembre de 2019 a 12% en octubre de 2020, siendo el tipo de deuda que más creció durante este año. Aunque este crecimiento se explica en parte por canjes que desdolarizaron la deuda, el peso de la deuda ajustada por CER crece a la par de la inflación, que se aceleró en octubre al 3,8% mensual”,

Los datos oficiales marcan que en los 10 primeros meses de este año la deuda en pesos ajustada a la inflación aumentó en el equivalente a US$ 15.466 millones, la deuda en moneda extranjera, en US$ 1.655 millones y la deuda en pesos no ajustable por inflación disminuyó en US$ 7.065 millones.

Lorenzo Sigaut Gravina, economista de Ecolatina, explica que “producto de un elevado déficit fiscal, que de alguna manera se tiene que financiar, el stock de deuda pública aumentó en los primeros 10 meses del año en poco más de US$ 10.000 millones. Cerrado el acceso al financiamiento externo (el riesgo país está claramente por encima de los 1.000 puntos básicos), el endeudamiento fue principalmente en moneda local”.

Sigaut agrega que una parte del déficit fiscal “provino del financiamiento en pesos del Banco Central – como Adelantos Transitorios por los cuales el Tesoro no paga intereses- y otra por colocaciones netas de Letras y Títulos. Allí se destacan las colocaciones atadas al CER o indexadas a la inflación oficial y en las últimas semanas la colocación de bonos dollar linked que pagan en pesos pero según lo que suceda con la cotización del dólar oficial”.

Sigaut concluye que “en un contexto de elevada incertidumbre y riesgo cambiario/inflacionario que no es compensado por la tasa de interés en pesos, es lógico que las colocaciones del Tesoro que más hayan crecido sean las que ajustan por inflación (CER) y, recientemente, por el dólar oficial. Si el Tesoro no hubiese ofrecido estos activos indexados a la inflación o al tipo de cambio oficial tendría que haber incrementado fuerte la tasa de interés de sus instrumentos de renta fija para captar el financiamiento en pesos que obtuvo”.

Notas Relacionadas

La economía cayó 6,9% en septiembre

El ajuste lo necesita Argentina, no el FMI

El ranking de las 100 empresas con mejor reputación de la Argentina

Evolución de los Bonos argentinos en Pesos al 20 de noviembre 2020

Evolución de los Bonos argentinos en Dolares al 20 de noviembre 2020

Evolución CEDEARs al cierre del 20 de noviembre 2020

Análisis bursátil - Acciones al cierre del 20 de noviembre 2020