Las importaciones están en un piso histórico, pero aún así los dólares no alcanzan. Durante 2020, la deuda pública nacional aumentó en más de US$ 13.000 millones

La recesión y las restricciones para el ingreso de productos pisan las compras externas que llegan al 10% del PBI, lejos del 15% de 2008.Dólar blue hoy: a cuánto cotiza este martes 19 de enero. Durante 2020, la deuda pública nacional aumentó en más de US$ 13.000 millones

Las importaciones están en un piso histórico pero los dólares no alcanzan. Foto EFE/MARCELO SAYÃO

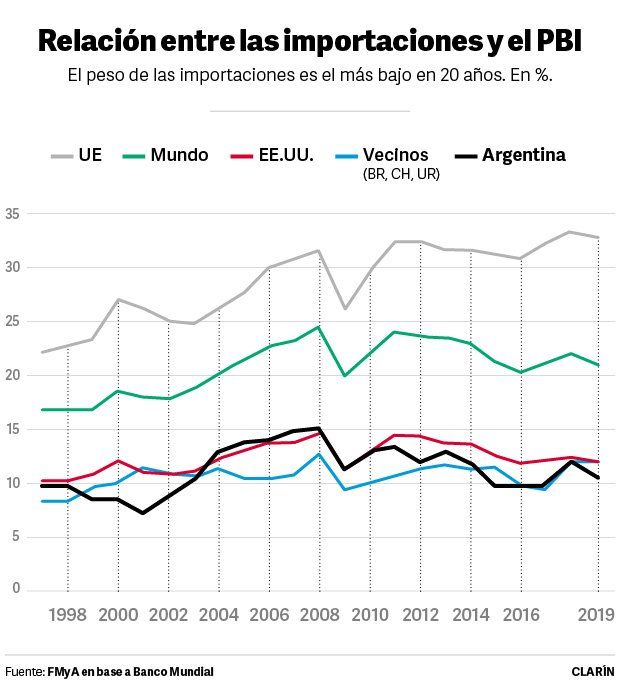

Las importaciones que realiza Argentina está en un piso histórico: alcanzan al 10% del PBI, lejos del 15% al que llegaron en 2008 y de los niveles de compras externas de países vecinos o de la Unión Europea.

La recesión y las restricciones al ingreso de productos del exterior con el argumento de proteger a la industria local hicieron que las importaciones se fueran derrumbando. En los primeros once meses de 2020 cayeron cerca del 16%, por encima del 14,7% de baja de las exportaciones.

Pero pese a que el país cada vez compra menos en el exterior, los dólares siguen sin alcanzar. Detrás de la llamada restricción externa está el derrumbe las exportaciones, pero también el efecto de la brecha cambiaria, la demanda de dólares para atesoramiento y el pago de deudas. Y el agravante de que Argentina tiene los mercados financieros globales cerrados, por lo que no hay otra vía de acceso a los dólares que las exportaciones.

Este año se estima que el superávit comercial rondará los US$ 12.000 millones, tras los US$ 14.000 millones con los que habría cerrado el 2020.

"Si bien hoy Argentina tiene superávit comercial, aun así los dólares no alcanzan para abastecer la demanda de turismo, pagos de deuda en el exterior y dólar ahorro. ¿El culpable? El dólar oficial sigue “barato” y la brecha cambiaria rompe el funcionamiento del mercado", sentencia Fernando Marull, director de FMyA.

Las importaciones argentinas están entre las más bajas del mundo: representan sólo 10% del PBI, lejos del pico de 2008, cuando alcanzaba el 15%, muestran los datos de FMyA. "Desde hace casi 10 años la participación de las importaciones no para de bajar".

En la Unión Europea el coeficiente importaciones/PBI es del 27%. Con excepción de Brasil, que con su voluminoso mercado interno importa menos del 10% del producto -una situación similar a la de Estados Unidos- el coeficiente de importación de nuestros vecinos es superior al argentino. Uruguay importa el 15% de su PBI y Chile el 23%. El promedio mundial es del 21%, exactamente el doble que el nuestro.

Qué se importa

El 50% de las importaciones son insumos para la producción de bienes o servicios; le siguen las compras de Bienes de Capital, por 30% del total de importaciones. En los dos casos están en mínimos de 10 años.

Por último están los bienes finales o de consumo, que explican el 20% del total y están lejos de representar el 26% de las importaciones totales que alcanzaban en los '90.

"A pesar de que los bienes finales están en mínimos de 12 años, el Gobierno sigue buscando limitar las compras. A través de la Comunicación A7201 el Banco Central intenta frenar importaciones de lujo y de algunos bienes finales por un monto de US$ 4.000 millones anuales, casi el 10% de las importaciones totales", detalla FMyA.

El Gobierno justifica los controles a las importaciones y el cepo cambiario bajo el argumento de que Argentina no exporta lo suficiente. "La restricción externa no existe", retruca Marull.

El argumento del economista se basa en que con la soja a US$ 520 la tonelada, "los precios de los commodities están en niveles altos y esto aporta mayores dólares, mientras la brecha cambiaria afecta al comercio exterior".

A esto se suma que en el mundo "sigue elevada la liquidez, pero Argentina no lo aprovecha. El riesgo argentino sigue alto. En resumen, con otro dólar oficial y mejores perspectivas a mediano plazo, el Gobierno podría aprovechar mejor el viento de cola global".

Además de que no resuelve la escasez de dólares, "restringir importaciones pone presión sobre la oferta doméstica y puede ser otro foco inflacionario; en recesión este efecto no apareció, pero si se alcanzan niveles aceptables de actividad hay que tener un punto de atención allí", advierte la consultora LCG. "La sustitución de importaciones lejos está de ser la causa de la inflación, pero un esquema de crecimiento basado en este tipo de políticas implica resignar ganancias del comercio internacional con un impacto en precios relativos que deriva en aceleración inflacionario".

Durante 2020, la deuda pública nacional aumentó en más de US$ 13.000 millones

El presidente de Argentina, Alberto Fernández (d), felicita al ministro de Economía, Martín Guzmán, luego de anunciar los resultados del canje de deuda.

A pesar del canje acordado con los acreedores, durante 2020 en pesos y en moneda extranjera, la deuda pública nacional creció en U$S 13.022 millones. Pasó de US$ 323.065 millones registrados a fin de diciembre de 2019 a U$S 336.087 millones a fines del año pasado, según los datos de la Secretaría de Finanzas.

Ese nivel de endeudamiento público no incluye las deudas de las provincias ni las del Banco Central. Y se estima que ronda el 100 del PBI versus el 89,5% de 2019.

De este total, aún hay U$S 2.501 millones pendientes de reestructuración, además de los U$S 45.965 millones en proceso de renegociación que se adeudan al FMI.

Por su parte, “durante 2020 las erogaciones por intereses alcanzaron un monto equivalente a USS 8.043 millones, de los cuales 46% se realizó en moneda extranjera. En cuanto a los pagos de intereses a los organismos multilaterales, totalizaron US$ 1.994 millones, de los cuales 65% (US$ 1.306 millones) correspondieron al préstamo Stand By del FMI”, señala un informe de la Oficina de Presupuesto del Congreso (OPC).

Del total de la deuda en situación de pago normal (U$S 333.479 millones), el 76,24% ( U$S 254.326 millones) está contraída en moneda extranjera y el resto en pesos que, en su mayor parte, se ajusta por el CER (inflación).

Por su parte, el 56% de la deuda pública se rige por la legislación argentina y el 44% por la legislación extranjera.

Una parte de la mayor deuda se utilizó para financiar el déficit fiscal. Según la OPC, "el déficit primario neto de utilidades del Banco Central fue del 7,4% del PBI en 2020, marcando un significativo deterioro con el déficit de 0,7% registrado en 2019. Y el déficit financiero creció de 5% del PBI en 2019 a 9,7% en 2020”.

Así, el Informe de la OPC señala que “durante 2020 se registró un crecimiento en el stock de adelantos transitorios de $ 407.720 millones, y se emitieron Letras del Tesoro suscriptas por el BCRA por USD 3.358 millones. Adicionalmente el BCRA transfirió $ 1,61 billones al Tesoro en concepto de utilidades (5,9% del PIB). Entre las tres fuentes, la asistencia por parte de la entidad monetaria totalizó 8,2% del PIB estimado para 2020, aunque cabe destacar que sólo los Adelantos Transitorios y las Letras representan endeudamiento para el Tesoro”.

Otra parte de la mayor deuda pública es porque subió de U$S 68.001 millones a U$S 71.072 millones la deuda con los organismos financieros internacionales, como el Banco Mundial, el BID, Club de Paris, incluyendo al FMI.

Por su parte, el canje de la deuda, que logró reperfilar los vencimientos y repactar intereses más bajos pero superiores a la media internacional, generó una suba del capital de la deuda de unos US$ 1.000 millones.

Es que “a los bonistas que ingresaron al canje en el período de adhesión tardía se les reconocieron intereses corridos de sus bonos elegibles hasta el 6 de abril, mediante la entrega de bonos en la misma moneda de los títulos elegidos. Considerando ambas instancias -temprana y tardía-, la emisión de bonos para reconocimiento de intereses corridos contrarrestó la quita nominal aplicable para algunos títulos, con lo cual la operación resultó en un incremento neto de en torno a US$ 1.000 millones en el stock total de títulos en circulación”, también de acuerdo a la OPC..

En tanto, “para el primer semestre de 2021 se destacan los vencimientos de títulos públicos en moneda nacional por el equivalente a US$ 14.126 millones y las Letras colocadas al BCRA por USD 9.628 millones (enero y marzo). El primer vencimiento de las Letras en cartera del BCRA por USD7.506 millones se refinanció el 7 de enero mediante la colocación de una nueva Letra intransferible con vencimiento en 2031”, señala la OPC.

Notas Relacionadas

Evolución de los Bonos argentinos en Dolares al 22 de enero 2021

Evolución de los Bonos argentinos en Pesos al 22 de enero 2021

Evolución de las Cauciones en pesos y dólares al 22 de enero 2021

Análisis bursátil - Acciones al cierre del 22 de enero 2021

Evolución CEDEARs al cierre del 22 de enero 2021

Evolución de las cotizaciones del dólar al 22 de enero 2021

Comercio exterior, inversión y FMI: cuál será el impacto para la Argentina de la llegada de Joe Biden a la presidencia

La estrella de Marcos Galperin y Mercado Libre no se apaga: ya vale casi US$100.000 millones. YPF: caen las acciones y ya valen casi un tercio que hace un año

Cuentas públicas: el déficit fiscal fue de 6,5% en 2020, el más alto desde los '90

La economía se recuperará 5% este año, con el dólar y los precios al alza. Inflación. Se aceleran los precios mayoristas y los materiales de la construcción subieron 64,4% en el año

Para el Gobierno, la economía rebota, pero los economistas dicen que falta mucho. Reestructuraciones de deudas y reservas del Banco Central, en el centro de la atención de los mercados

En el mundo del revés, la oportunidad puede llevarnos a otra crisis. Daniel Artana: la "mala praxis" con la inflación, el "castigo" al campo y la "olla a presión"

La economía 2021: qué pasará con la actividad, la inflación, el dólar, el empleo y la deuda. Con la inflación en alza, el freno al dólar será clave en el año electoral

Evolución de los Bonos argentinos en Dolares al 15 de enero 2021

Evolución de los Bonos argentinos en Pesos al 15 de enero 2021

Evolución de las Cauciones en pesos y dólares al 15 de enero 2021

Análisis bursátil - Acciones al cierre del 15 de enero 2021

Evolución CEDEARs al cierre del 15 de enero 2021