Se consolida la idea de una inflación anual cercana al 100 por ciento

Así lo reconoce la consultora de un asesor del equipo económico. Asume que en septiembre será del 7% y atribuye la situación a la política monetaria de años anteriores. El dilema de la tasa de interés y la elección oficial

El informe atribuye la actual situación inflacionaria a la política económica aplicada entre 2020 y 2021, pues la expansión monetaria tiene entre 18 y 24 meses en hacer sentir sus efectos (REUTERS/Agustin Marcarian)

?La inflación se encamina a cerrar el año en un rango cercano al 100%?, dice el último informe de Quantum, la consultora que dirige Daniel Marx, asesor en materia de financiamiento del actual equipo económico.

Según el informe, un fenómeno asociado a los actuales niveles de inflación es que sigue cayendo, e incluso se acelera, la demanda de dinero; esto es, la disposición de los agentes económicos a ?estar en pesos?, lo que complica el objetivo de reducir la tasa de inflación, que el informe asume en 7% para septiembre, repitiendo la tasa de agosto.

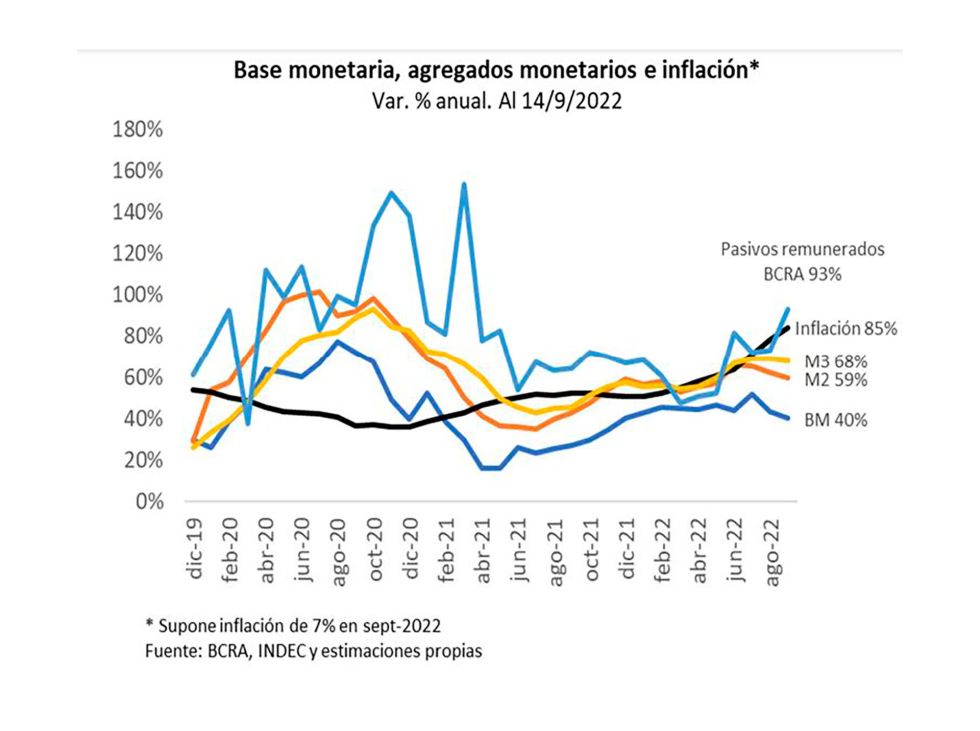

?En términos de oferta y demanda, los datos al 16 de septiembre mostraban una base monetaria creciendo a una tasa anual del 40% (lo hacía al 52% a fines de julio de 2020) y los agregados monetarios M2 y M3 al 59% y 68%, respectivamente. Pero se estima que en el mismo período la inflación alcanzó el 85%?, dice el informe, que explica que estas caída de base y agregados monetarios en términos reales, incluyendo plazos fijos con devengamiento de tasas reales negativas, ?son reflejo del comportamiento defensivo y huida del peso?.

En ese contexto, desde principios de 2022 el Banco Central subió la tasa de política monetaria nada menos que 30 puntos, de 40 a 75% nominal anual, equivalente a 6,2 nominal por mes y a 107% de ?tasa efectiva? anual (la que se obtiene al año si se vuelve a depositar el monto acumulado al fin de cada mes).

El gráfico ilustra la evolución de la Base y los agregados monetarios y la tasa de inflación

?Subir la tasa de interés es una de las decisiones de política económica habituales ante semejante escenario?, dice Quantum, Pero aun así, señala, desde mayo-junio de 2022 el agregado M3 dejó de crecer y el agregado M2, que no percibe intereses, está cayendo relativamente aun más que M3 en términos reales, debido al deterioro del poder adquisitivo de esos saldos. En otras palabras, la gente no quiere estar en pesos.

Pesada herencia

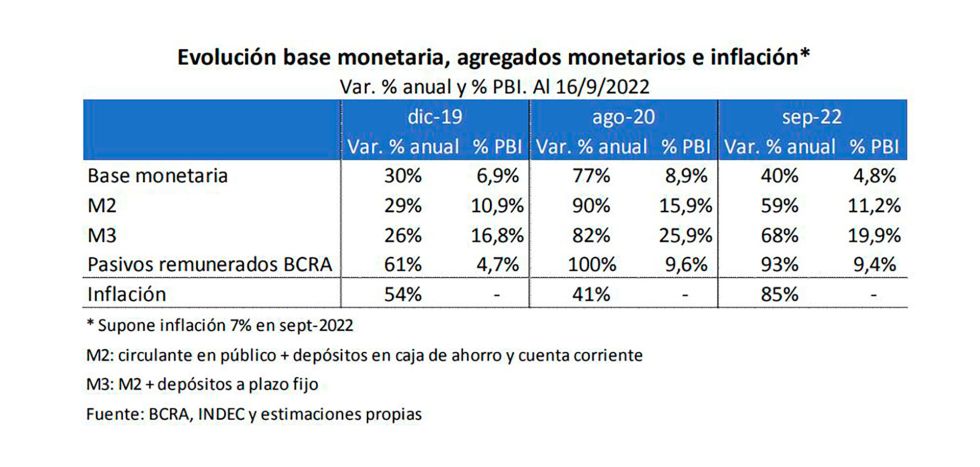

La inflación actual, dice el informe, tiene más que ver con el jauja monetario de 2020 y 2021 que con la política actual. ?La expansión monetaria, entre otros, asociada a la cuarentena en 2020 significó que, en agosto de ese año, la base monetaria y M2/M3 crecieran al 80-90% interanual, con una inflación del 41%?, explica. Además, precisa que entre diciembre 2019 (mes en el que asumió el gobierno de Alberto Fernández) y agosto 2022, la base monetaria pasó de 6,9% a 8,9% del PBI y M2 de 10,9% a 15,9% del PBI y en ese mismo período los pasivos remunerados (com las Leliq, sobre las que el BCRA paga interés) crecieron de 4,7% a 9,6% del PBI.

Dos años después la inflación está en niveles del 85% interanual algo que el informe atribuye a ?los efectos demorados de la emisión monetaria, que se estima entre 18-24 meses, aunque puede variar dependiendo del comportamiento de la demanda de dinero?.

Un cuadro del informe precisa el ritmo de la inflación y las variables monetarias en 2019, 2020 y 2022

Ahora, los agregados monetarios M2 y M3 son menores de lo que eran en agosto de 2020 y el stock de pasivos remunerados del BCRA se estabilizó, pero su dinámica es distinta, debido a la tasa en pesos, el stock de Leliqs y Pases está creciendo al 93% anual, por encima de la inflación, y pagan intereses anuales superiores al 6% del PBI, un contrapeso a cualquier esfuerzo anti-inflacionario.

Por todo eso, concluye Quantum, la política monetaria está ante un dilema: a) tratar deaumentar (o al menos mantener) la demanda de dinero llevando la tasa de interés real por sobre la inflación, asumiendo los costos asociados de menor nivel de actividad y de que el BCRA pague intereses ?sobre una base presumiblemente mayor, pero menos volátil? y apostando a una menor o nula dependencia del Tesoro del Central, lo que exige disciplina fiscal, o b) mantener la tasa de interés por debajo de la interanual de inflación, para reducir el taxi de intereses de los ?pasivos remunerados?, pero al costo ?probable? de que se acelere la inflación y se acumulen menos reservas.

Por ahora, concluye el informe de la consultora de Marx, que ve estas cosas desde adentro, la opción elegida es la primera.

SEGUIR LEYENDO:

El BCRA terminó la semana con compras por USD 185 millones en el mercado de cambios Mercados: Wall Street profundiza las bajas y las acciones argentinas registraron pérdidas de hasta un 10 por ciento Conflicto por los neumáticos: el Ministerio de Trabajo denunció al gremio por ocupar oficinas y busca que las desalojen

Notas Relacionadas

Evolución de los Bonos argentinos en dólares al 23 de septiembre 2022

Evolución de los Bonos argentinos en pesos al 23 de septiembre 2022

Evolución de los CEDEARs al cierre del 23 de septiembre 2022

Análisis bursátil - Acciones al cierre del 23 de septiembre 2022

Evolución de las cotizaciones del dólar al 23 de septiembre 2022