Balance inversor: las acciones argentinas brillaron en un año bajista para los mercados internacionales

La Bolsa cerró con notable recuperación en dólares, en contraste con el derrumbe de los índices líderes de Wall Street. Los bonos en dólares cayeron 19%, y el riesgo país subió 500 puntos

Las acciones argentinas fueron defensa de valor en un año complicado.

El 2022 resultó desafiante para obtener dividendos a través de las inversiones financieras. La economía doméstica aceleró su proceso inflacionario, que se aproximó a una tasa del 100% anual, mientras que una corriente negativa desde el exterior, en un período de inusuales pérdidas en Wall Street, recortó de manera drástica el valor de las carteras.

VER NOTA

En ese marco, lasacciones argentinas se alzaron con esa doble corona: consiguieron ganancias que superaron a la inflación y también crecieron en dólares en una coyuntura deprimida por el endurecimiento de la política monetaria en los EEUU.

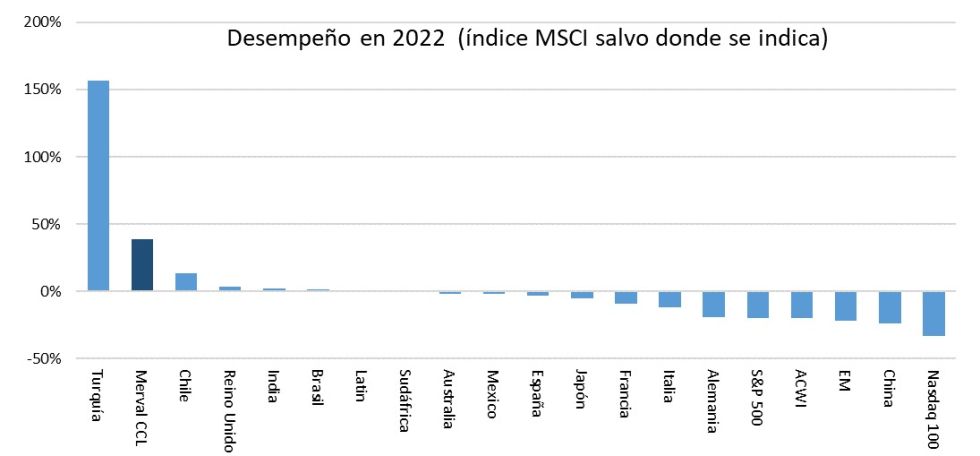

En un récord nominal por encima de los 192.000 puntos al cierre de este informe, el 26 de diciembre, el índice S&P Merval de la Bolsa de Comercio de Buenos Aires ostentaba una suba de 130% medido en pesos en el transcurso de 2022. En dólares, según la paridad del ?contado con liquidación? implícito en los precios de los ADR argentinos operados en Nueva York, la ganancia se ajustaba al 40% en el año.

VER NOTA

Claro, se trata de un rendimiento extraordinario para este panel de acciones líderes si se considera que los índices de Wall Street registran pérdidas anuales en un rango del 9% al 33% encabezadas por los títulos tecnológicos, que supieron ser los preferidos del ?rally? post pandemia.

Fuente: Rava Bursátil. Precios en dólares.

Las ganancias en dólares ofrecidas por el Merval solo fueron superadas por otro importante mercado emergente, la Bolsa de Estambul, que de la mano de la recuperación de la lira turca avanzó 150% en dólares.

VER NOTA

?Son contados con los dedos de la mano los mercados que acumularon retornos positivos este año. En términos regionales, América Latina sobresalió por encima del resto producto del desempeño de los índices de Argentina, Brasil, Chile y Perú. Sin embargo, las turbulencias políticas de la región junto con las señales de mayor laxitud fiscal en Brasil hacen pensar que buena parte de los índices regionales estarían presionados ante un desafiante contexto externo -e interno- en 2023?, evaluaron los expertos de Balanz Capital.

Fuente: Galileo Fondos Comunes de Inversión.

Uno de los sectores que a escala global se mantuvo positivo fue el de la energía, con precios que estuvieron impulsados por la invasión rusa a Ucrania a partir de febrero. Por eso, algunos títulos argentinos vinculados a la producción y distribución brillaron por sus cifras. Vista Energy escaló 178% en dólares en Nueva York e YPF ganó 138%, otra vez por encima de los USD 9 por acción, algo que no ocurría desde el 24 de febrero de 2022, casi tres años atrás.

Se plegaron a esta ola ganadora Transportadora Gas del Sur (70,6% en dólares), Tenaris 68,7%, Central Puerto 55,8%, Edenor 47,8%, Corporación América 42,5%) y Pampa Energía 41,9%. La preeminencia de papeles relacionados al sector eléctrico tuvo que ver además con un esquema de adecuación de tarifas de servicios públicos asumido por el ministro de Economía Sergio Massa, con el objetivo de reducir el déficit fiscal y cumplir con las metas comprometidas con el Fondo Monetario Internacional (FMI).

Fuente: Rava Bursátil. Precios en pesos.

?El 2022 sin dudas será recordado como un año difícil para el mercado bursátil ya que, luego de superar una pandemia y sumada la invasión de Rusia a Ucrania, la economía mundial atraviesa un momento más que complicado. La tasa inflacionaria a nivel mundial, un fenómeno que no suele observarse en economías grandes como los Estados Unidos y la Unión Europea, hace estragos sobre el capital financiero y los inversores han hecho todo lo posible para resguardarse?, resumió Mauro Natalucci, ejecutivo de cuentas de Rava Bursátil.

El 2022 sin dudas será recordado como un año difícil para el mercado bursátil (Natalucci)

?Wall Street fue severamente castigado, a tal punto de que el S&P 500 cierra el año con un rendimiento negativo superior al 20%, cuando la media de rendimiento para este índice se ubica en un rendimiento positivo entre 9% y 10% anual. El Nasdaq 100, un índice considerado tecnológico -sin serlo completamente- arroja una pérdida mayor al 33% durante el 2022, en parte también como consecuencia de malos resultados anuales de algunas de las empresas tecnológicas más grandes del mundo y con mucha influencia en el índice?, refirió Natalucci.

Fuente: Portfolio Personal Inversiones.

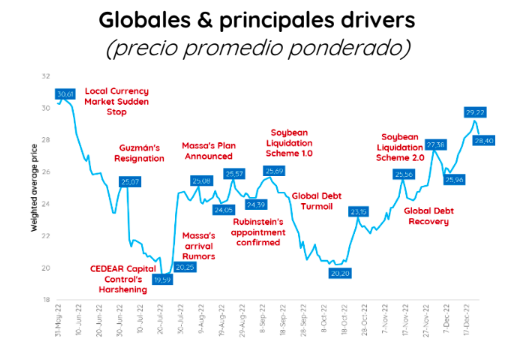

Del lado de la reta fija, los bonos en dólares consolidaron una apreciable mejora a lo largo de los últimos dos meses, un recorrido que ayudó a morigerar las pérdidas en el balance anual.

Un análisis de Portfolio Personal Inversiones mencionó que ?tras un rally impresionante desde mediados de octubre, que acumuló un ascenso de 44,6% -hasta su pico el miércoles 21-, el precio promedio ponderado se tomó un respiro?. Y detalló que ?el precio promedio ponderado de los Globales argentinos se mantiene alrededor de USD 28,40?, cuando había quebrado el nivel de USD 20 en marzo de 2022.

En el comparativo anual la peor parte se la llevaron las emisiones del canje con vencimiento más cercano. El Global 2029 (GD29) con ley de EEUU perdió 24% en 2022, a USD 27,81, mientras que el Global 2030 (GD30) bajó 20,5%, a USD 27,98. El Global 2038 (GD38) cayó 15,4%, a USD 32,29. En promedio los Globales retrocedieron un 19% a lo largo del año.

Dentro del menú de bonos en dólares con ley argentina, las pérdidas más pronunciadas estuvieron en el Bonar 2029 (AL29, a USD 22,47) y el 2030 (AL30, a USD 24,12), con bajas de 34% y 24%, respectivamente.

El riesgo país de Argentina cerró el año apenas debajo de los 2.200 puntos básicos. Esto es una baja de casi 800 unidades respecto de los casi 3.000 puntos básicos de finales de julio, aunque en el balance anual significa un incremento de 500 puntos desde los 1.688 enteros del 31 de diciembre de 2021.

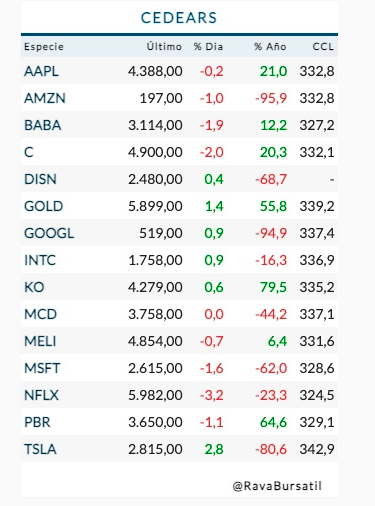

El tono bajista de Wall Street minó las ganancias de los Cedear (Certificados de Depósito Argentinos), los instrumentos de renta variable respaldados por acciones de las principales compañías cotizantes en el mundo. Estas posturas son atractivas porque replican a la vez la evolución de los precios de estos títulos de sólidas compañías, así como el alza de los dólares bursátiles, próximos al tipo de cambio ?blue?. Además, se pueden comprar en la Bolsa porteña con pesos, lo que indirectamente permite dolarizar carteras por una vía formal.

Fuente: Rava Bursátil. Precios en pesos.

Los Cedear en pesos perdieron en el último año frente a la inflación local, por propio fundamento de dichas acciones así como por efecto de un dólar ?contado con liqui? que subió 66% y también quedó retrasado.

Por efecto del ?split?, los Cedear de Google y Amazon fueron los que más cayeron. Medidas en dólares, las acciones de estos gigantes tecnológicos se hundieron 40% y 50%, respectivamente. Tesla, la compañía emblema del polémico magnate Elon Musk, se desplomó nada menos que 80% en pesos según su Cedear, y un 66% en dólares. Disney descendió un 68% en pesos y 42% en dólares, mientras que Microsoft resignó 62% y 30%, respectivamente.

Otra inversión ruinosa pasó por las criptomonedas. Para resumir, el Bitcoin, debajo de USD 17.000, perdió un 64% en dólares y Ethereum, la segunda moneda virtual en importancia, se dejó un 70% en el sendero anual.

¿Qué pasó en el ?mundo pesos??

A lo largo del año se hizo evidente la coordinación entre el Ministerio de Economía y el Banco Central, para que las tasas de interés de referencia de las Leliq (Letras de Liquidez) quedara alineada con los retornos de los bonos del Tesoro en pesos de corto plazo, claves en el financiamiento del rojo fiscal.

En ambos casos, las tasas efectivas anuales quedaron ligeramente por encima del 100% anual, es decir del umbral de inflación anual, de manera que posibilitaron la renovación de los vencimientos tanto de la deuda pública en pesos como de los pasivos remunerados que emite el BCRA para absorber el exceso de pesos en circulación.

Con estos lineamientos, los inversores en pesos quedaron cubiertos contra la inflación o asumieron pérdidas marginales frente a la estampida de precios al público, tanto por las colocaciones en bonos del Tesoro en pesos -por ejemplo, a través de Fondos Comunes de Inversión- como de plazos fijos.

En cambio, las apuestas por el dólar no fueron favorables. Más allá del repunte registrado en diciembre, el dólar libre alcanzó precios nominales máximos, pero rezagados respecto de la inflación. El billete negociado en el mercado paralelo subió 66% en el año y alcanzó los $346 para la venta. Se trata de un récord de cierre para el dólar libre, por encima de los $338 del 22 de julio pasado. No obstante, aquel día, unos cinco meses atrás, el dólar ?blue? llegó a operarse a $350, un máximo intradiario todavía vigente.

Por otro lado, la brecha cambiaria con el dólar mayorista, que subió 72,3% en 2022 a $177, se estiró por encima del 90 por ciento. Curiosamente, el tipo de cambio oficial fue el que más avanzó, de la mano de una devaluación más pronunciada impuesta por el BCRA, que a partir de agosto dejó de retrasar al dólar respecto de la inflación.

Perspectivas para 2023

Los expertos de Balanz Capital puntualizaron que ?después de un año muy difícil, la renta fija se posiciona como la clase de activo más atractiva para 2023?. En ese sentido favorecen ?una clara sobre ponderación de esta por sobre el resto de las clases de activos. Dentro de los bonos, nuestra preferencia es la renta fija (norte) americana por sobre la de mercados emergentes -por ahora-?.

?Cabe notarse que, en un escenario de aterrizaje suave, la renta fija de emergentes, en particular los bonos de alto rendimiento, tienen amplio espacio para dominar en términos de retornos positivos -por sobre la renta fija de EEUU-. Por el lado de la renta variable, hay segmentos de la misma que lucen atractivos desde la óptica de las valuaciones. Sin embargo, lo que nos lleva a favorecer posiciones defensivas todavía es que aún tenemos en frente el (rezagado) impacto de la política monetaria sobre la actividad?, apuntaron desde Balanz.

El año electoral y la incertidumbre ?macro? lleva a los analistas a proponer en 2023 inversiones conservadoras y defensivas, ante un mundo bajo amenaza de recesión

Sobre la deuda pública argentina, Portfolio Personal consideró ?interesante el posicionamiento en bonos de indenture viejo -GD38 y GD41- a estos precios, donde los ratios frente a los Globales 2030 y 2035 están en mínimos en el año. ¿Qué quiere decir esto? Es el momento más ?barato? en el año para pasarse a los bonos de cláusulas legales más robustas (Ley de Nueva York), que son más defensivos en caso de una toma de ganancias en la curva soberana?.

Añadieron los idóneos de Portfolio Personal que ?fuera del plano internacional, el panorama macro debilitado, el primer trimestre desafiante para el mercado de pesos y el fin del dólar soja pondrán una prueba a la deuda en dólares?.

Jorge Fedio, analista técnico de Clave Bursátil, encuentra aún recorrido alcista para las acciones argentinas. ?La Bolsa nunca paga el presente, siempre apuesta al futuro. Siempre fue así, no esperemos nada distinto, cuando no es un chiste que ?la historia se repite?. De ahí que la experiencia de otras crisis ya nos enseñó que el país con la Bolsa no muere, resurge y de eso hoy nos nutrimos. La expectativa del 2023 está intacta?.

Resaltó Fedio que ?la Bolsa tiene esa característica con adelantarse a la crisis bajando y, una vez instalada la crisis, no piensa colapsar con la crisis. Al piso llega y del piso sale y se despega, y al final se dispara y vuela. Hoy en pesos ya experimentamos la disparada alcista y en dólares contado con liquidación la estamos visualizando?.

Adcap Grupo Financiero indicó que ?el desarrollo del sector energético es lo único en lo que todos los argentinos estamos de acuerdo. Más allá de un cambio de gobierno, el sector oil & gas va por otro carril. Por los hitos concretos sobre el el desarrollo del sector, las noticias positivas van a continuar en 2023 y, en general, el sector energético va a seguir ofreciendo oportunidades de inversión?.

?Los mencionados avances en esta industria, si bien pasaron desapercibidos en las últimas semanas, creemos que son muy positivos no solo para compañías como YPF, Pampa Energía, Capex, Compañía General de Combustibles y Transportadora de Gas del Sur, entre otras, sino que son prematuros indicadores de que estamos de acuerdo en desarrollar una política energética de largo plazo que exige el compromiso de todos los agentes económicos. Hasta ahora los indicadores son muy buenos y creemos que durante 2023 continuará siendo así. En este sentido, los bonos corporativos son una forma cautelosa de posicionarse ante el crecimiento de este sector de la economía?, precisaron desde Adcap.

?Para aquel ahorrista que busca invertir sus pesos los activos de tasa fija como plazo fijo o Letras de Descuento (Ledes) del Tesoro pueden resultar interesantes, apuntando a tasas en el orden de 80% nominal anual. Complementando este punto, la existencia de activos en pesos con resguardo inflacionario (UVA o CER) también son opción y sería recomendable repartir posiciones entre alternativas de retorno fijo tradicional y de retorno asociado a inflación, buscando mitigar el riesgo de un rebrote inflacionario?, señaló Brian Torchia, gerente de Finanzas Corporativas de PGK Consultores. ?No obstante, siempre es importante tener en cuenta el objetivo y perfil del ahorrista, ya que si se tratase de alguien que pondere más el valor dolarizado de su capital, tomar resguardo ante un posible escenario de turbulencia político-financiera también puede ser una opción prudente?.

?En lo que respecta al segmento de renta variable, los Cedear (acciones operables en pesos que son espejo de su versión en EEUU) pueden ser una opción a considerar para perfiles más propensos a tomar riesgo ya que si bien es posible tomar posiciones en empresas de primer nivel como pueden ser Coca Cola, Mercado Libre o Disney, para mencionar gigantes de distintos rubros como atractivos desde lo corporativo, el mercado internacional se encuentra en un momento de elevada incertidumbre al punto en que la sugerencia sería solo ingresar a este segmento en caso de estar dispuesto a posicionarse con un plazo de inversión largo y tolerar posibles reducciones de capital valorizado en dólares?, apuntó Brian Torchia.

Lucas Yatche Head of Strategy and Investments de Liebre Capital, advirtió que en lo referido a la ?deuda en pesos, si bien el roll over mensual fue positivo, el equipo económico no logra estirar duration y la presión para los próximos meses será mayor. En un contexto de vencimientos crecientes y expectativas deterioradas respecto a lo político/económico, la incertidumbre -y volatilidad- en el mercado de deuda en pesos no cede. Cualquier tipo de desarme privado de deuda generaría una presión extra en la inflación y la brecha?.

?En síntesis, haciendo foco en el posicionamiento de carteras, recomendamos mantener cautela en un contexto donde se avecinan meses desafiantes para el Gobierno en términos de refinanciamiento de deuda y poca oferta de dólares. Por ello, recomendamos incrementar diversificación entre activos corporativos y soberanos de la mano de una reducción en la duration de las carteras?, dijo Lucas Yatche.

Walter Morales, presidente de Wise Capital, afirmó que ?si la plata se la va a necesitar en el corto plazo, yo aconsejaría comprar Letras de Descuento (Ledes), con vencimiento abril/mayo, que tienen una tasa superior al plazo fijo. Pero si el dinero se lo va a requerir en un plazo mayor -nueve meses o un año-, recomendamos comprar acciones. Hoy las fichas están puestas en la oposición. El mercado piensa que todo cambio en sí mismo, va a ser positivo. Entonces, las acciones van a subir de manera interesante, por lo menos, hasta el segundo cuatrimestre del año que viene?.

Una macroeconomía delicada

Los analistas de Invecq Consultora Económica no dejan de subrayar ?las amenazas que enfrenta el programa para establecerse como ancla para la estabilidad de cara al 2023 tal como espera el Directorio del Fondo. Entre ellas se destaca la desafiante meta del 1,9% de déficit fiscal primario, difícil de cumplir dado el ajuste necesario para alcanzarla en el marco de un año electoral, e incompatible con una fuerte reducción de la inflación que imposibilite la licuación de los gastos?.

?También en el plano monetario se anticipan complicaciones en vistas del año próximo, con un mercado de deuda que termina el 2022 exigido, y una monetización de la economía que presenta 2 bases monetarias contenidas en Leliq y Pases devengando intereses a un ritmo del 6% anual en términos del PBI, siendo que para el año entrante se anticipa un crecimiento nulo del producto?, añadieron desde Invecq.

El Merval en dólares alcanzó un pico de precios de los últimos tres años

PwC Argentina consideró que ?2022 deja una economía que, si bien habrá logrado variaciones reales del Producto positivas por segundo año consecutivo, se ha ido desacelerando a medida que han pasado los meses, dando cuenta del impacto de lasrestricciones de las importaciones sobre la producción y de la inflación sobre los ingresos y, consecuentemente, en el consumo privado. Es probable de esta forma que el alza que muestre la economía en el año completo -dato que se conocerá en marzo del año próximo- sea levemente superior al arrastre estadístico -tomando los datos del EMAE en diciembre 2021 el arrastre daba cuenta de un crecimiento del 4,5% para 2022- y no de un crecimiento genuino?.

?De cara al 2023 se mantienen la mayoría de las inconsistencias macroeconómicas con las que se comenzó el año. En un contexto internacional poco amigable, se espera ralentización de la recuperación de la actividad global, inflación todavía por fuera de los objetivos y políticas monetarias contractivas que buscarán frenar los precios. A ello se le suma un contexto local de elecciones presidenciales, cuyo proceso tendrá -de acuerdo a cómo transcurra- un mayor o menor impacto en el devenir económico del país?, dijeron desde PwC Argentina.

Seguir leyendo:

Las dos caras de 2022 para el campo: hizo su mayor aporte histórico de divisas, pero enfrentó problemas que frenaron su potencial Deuda, inflación, jubilaciones: la triple corona de 3 años de gestión económica de Alberto Fernández Bonos en dólares: por qué subieron tanto a fin de año y cuáles pueden ser atractivos en el corto plazo La deuda del Banco Central es récord y equivale a todo el déficit fiscal del gobierno de Alberto Fernández El conflicto con la Corte interrumpió el buen clima de negocios: se disparó el dólar libre, cayó el consumo y subió el riesgo país

Notas Relacionadas

Evolución de los Bonos argentinos en pesos al 30 de diciembre 2022

Evolución de los Bonos argentinos en dólares al 30 de diciembre 2022

Análisis bursátil - Acciones al cierre del 30 de diciembre 2022

Evolución de los CEDEARs al cierre del 30 de diciembre 2022

Evolución de las Cauciones en pesos y dólares al 30 de diciembre 2022