Los 5 factores que permitieron que el Gobierno cumpla con la meta de acumulación de reservas en 2022

Un informe de la consultora Equilibra destaca entre ellos el dólar soja y el fuerte aporte de divisas del propio Fondo. A su vez, esos mismos factores pasarán factura este año

Reunión Alberto Fernández - Massa FMI - Georgieva - Gopinath - Bali - Indonesia - G20

Cinco factores contribuyeron a que el gobierno pudiera cumplir la acumulación de reservas acordada con el FMI, que casi hasta finales del año pasado se perfilaba como la meta más complicada del acuerdo con el organismo internacional.

VER NOTA

Según un informe de la consultora Equilibra -encabezada por el economista Martín Rapetti, cercano al equipo económico de Sergio Massa, y Diego Bossio, director de la Anses en el segundo gobierno de Cristina Kirchner- el recorte, acordado por Massa con el Fondo de la meta estipulada inicialmente por Martín Guzmán, los escasos vencimientos de ?deuda post-restructuración?, negociada en agosto de 2020 por el exministro, el crédito multilateral del propio Fondo y otros entes, la acumulación de deuda comercial récord de los importadores y el ?dólar soja? fueron los pilares del logro. Pero algunos de esos factores pasarán factura este año.

1-Meta anual a la baja: En octubre de 2022 el FMI le aceptó al equipo económico reducir la meta 2022 de acumulación neta de reservas de USD 5.800 a 5.000 millones debido a un balance comercial más débil de lo esperado, la demora en la segmentación de tarifas, el encarecimiento del precio internacional de la energía (que engordó la cuenta de las importaciones de gas) y una actividad económica superior a lo proyectado.

Relajamiento y ?ajustador?

Este cambio permitió relajar la meta 2022 y al mismo tiempo aumentó la proyección de desembolsos de organismos financieros internacionales y se amplió el ?ajustador? permitido por estos préstamos. ?De no ser por estos cambios ?dice Equilibra- la meta anual podría no haberse cumplido?.

VER NOTA

2-Bajos vencimientos en divisas de la deuda restructurada: Estos ascendieron a ?apenas USD 1.400 millones en 2022? (bonos GD y AL) e incluso una parte fue cobrada por residentes domésticos, los cuales, sino retiraron los dólares del sistema financiero local, tampoco impactaron en las reservas brutas?, aclara Equilibra.

3-Crédito elevado del FMI y otros entes multilaterales: Al respecto, el informe precisa que el año pasado el gobierno recibió desembolsos netos del Fondo por USD 4.400 millones, que aportó de este modo cerca del 80% de las divisas acumuladas en el año, a lo que se sumaron otros USD 1.400 millones de organismos, principalmente el BID. De hecho, este año será el primero en que el actual gobierno hará un pago neto significativo al Fondo. ?De no haber recibido estos apoyos presupuestarios las reservas no habrían aumentado el año pasado?, subraya Equilibra.

Massa y Gita Gopinath, subdirectora del Fondo, la máxima supervisora técnica del acuerdo con la Argentina

4-Deuda comercial récord de los importadores: Mediante la restricción de pagos a importadores, que a su vez debieron recurrir al crédito comercial. ?Así, muchas compras se recibieron, pero no se pagaron generando forzosamente deudas con entidades financieras, casas matrices o proveedores externos?, dice el informe. Por esta vía, el Central se ?ahorró? unos USD 7.700 millones de importación. De resultas, calcula, el aumento de la deuda comercial marcaría un nuevo récord para los años de controles cambiarios.

VER NOTA

5-Dólar soja: La primera edición destrabó las ventas internas y externas del complejo sojero y la segunda incentivó a liquidar stocks que los productores y exportadores planeaban vender a comienzos de 2023, señala Equilibra.

Contracara

La contracara de estos factores se verá en 2023, en que ?según Equilibra- ?cumplir con los targets será muy complicado?. En primer lugar, la reducción negociada de la meta de acumulación de reservas con el Fondo implicó aumentar la de este año. Además, después de un 2020 en que el flujo netos de pagos al Fondo fue apenas negativo y de dos años, 2021 y 2022 en que fue altamente positivo (el organismo giró a la Argentina más de lo que el país le pagó), en 2023 habrá por primera vez un flujo significativo a pagar, cerca de USD 4.300 millones (ver gráfico). Por otra parte, el ingreso de divisas por liquidaciones agrícolas será claramente inferior, por la sequía y los adelantos de ingresos que implicó el ?dólar soja?.

El gráfico muestra el saldo neto de divisas con el FMI: en 2020 fuelevemente negativo y en 2021 y 2022 claramente positivo. En 2023, por primera vez, el actual gobierno haría pagos significativos al Fondo, pero -según Equilibra- solo tendrá incentivos para cumplir las metas del primer semestre

?Para peor ?agrega Equilibra- los incentivos de los productores están alineados a almacenar parte de la cosecha gruesa a la espera de definiciones en torno al dólar oficial y las retenciones del próximo presidente electo?.

De todos modos, achica el pánico el informe, también hay factores para ser optimistas, como que los pagos de deuda restructurada seguirán siendo bajos, el gobierno contará con USD 5.000 millones del canje de monedas con China y el ?dólar Qatar?, que no tuvo impacto inmediato, podría a plazos más prolongados desalentar el turismo emisivo e incentivar el uso de ?dólares billete? en lugar de tarjetas de débito y crédito. En tanto, la eventual inauguración del gasoducto Néstor Kirchner permitirá reducir las importaciones de gas. Además, Equilibra cree posible ?que el gobierno vuelva a sacar agua de las piedras consiguiendo financiamiento adicional? (por caso, del BID). Y sobre el final del año, agrega, estará frente al dilema de acumular reservas para cumplir o aflojar las divisas para importar y que no se caída la actividad económica.

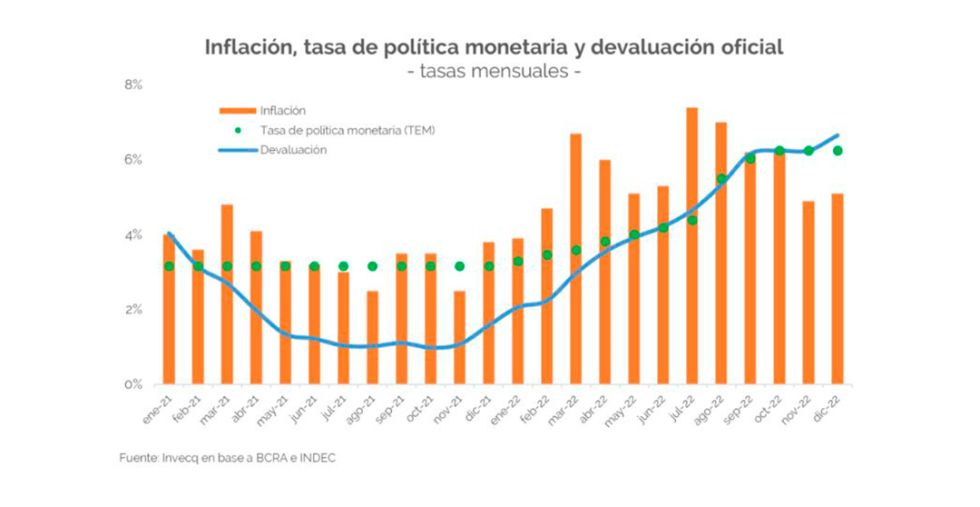

Desde otra óptica, apuntando más al problema inflacionario, el informe semanal de la consultora Invecq, que encabeza Esteban Domecq, precisa que con un crawling promedio del 6% mensual, una tasa efectiva de política monetaria que el BCRA mantiene por encima de ese valor y un stock de pasivos remunerados ya superando los 10 billones (millones de millones) de pesos, ?la economía carece de fundamentos para atravesar un proceso de desinflación en el corto plazo, por lo que estimamos que el aumento de precios se mantendrá en promedio en el orden del 6% mensual durante el 2023?.

?Haber atravesado entonces los últimos meses del 2022 sin mayores complicaciones es sin dudas una señal positiva, pero refleja el acostumbramiento a factores tan perjudiciales como valores anualizados de inflación de tres dígitos, numerosas distorsiones sobre el mercado de cambios, intervenciones en el mercado de deuda, y múltiples restricciones sobre la economía?, dice el informe.

Equilibra, por su parte, recuerda que un punto clave a tener en cuenta, teniendo en cuenta los tiempos electorales, es que dado el calendario de revisión de metas con el FMI, el actual gobierno tendrá incentivos para cumplirlas solo en el primer semestre. Siempre habrá tiempo para lamentar (y eventualmente reprochar) posteriores diluvios.

Seguir leyendo:

La estrategia que analiza Massa para resolver la deuda en pesos: qué beneficios tienen los bonos atados a la recaudación Martín Guzmán elogió a Massa: ?Ha demostrado capacidad política para llevar a cabo lo que dice? Dólar: la cotización libre subió a $369 y la brecha cambiaria superó el 100% El Banco Central compró USD 200 millones en el mercado, la cifra más alta desde el inicio del año

Notas Relacionadas

Evolución de los Bonos argentinos en pesos al 13 de enero 2023

Evolución de los Bonos argentinos en dólares al 13 de enero 2023

Análisis bursátil - Acciones al cierre del 13 de enero 2023

Evolución de los CEDEARs al cierre del 13de enero 2023

Evolución de las Cauciones en pesos y dólares al 13 de enero 2023