Crisis financiera en el mundo: los procesos de ajustes de tasas de interés no son gratuitos

Además, gran parte del impacto de estas medidas no es inmediato y tienen la particularidad de, inicialmente, presionar al alza los alquileres, que en Estados Unidos tienen una importante participación en los índices de precios, por lo que la inflación tiende a acelerarse antes de comenzar a ceder

escuchar escuchar

Cada vez que la economía enfrenta un proceso de ajuste, los problemas surgen por el eslabón más débil de la cadena. En su batalla contra la inflación, Estados Unidos llevó a cabo un ajuste tanto fiscal como monetario. En el frente fiscal, el déficit de 12 meses pasó de representar 20 puntos del PBI, durante la pandemia, a casi 4 puntos, en agosto de 2022. A partir de ese momento comenzó un nuevo deterioro, ubicándose actualmente por encima del equivalente a 6 puntos porcentuales del producto.

En el frente monetario, el ajuste se centró fundamentalmente en la suba de tasas de interés, llevándose a cabo el mayor incremento en el menor período de tiempo registrado hasta el momento. La otra parte del ajuste fue resultado de la reducción del balance de la Reserva Federal (Fed) iniciado en el segundo trimestre de 2022, sumado al efecto de la inflación, que permitió reducir los saldos reales a niveles similares a los de hace dos años.

Las medidas implementadas estaban logrando el “milagro”: desacelerar de manera armónica las diferentes variables, esquivando una crisis. La economía seguía creciendo, aunque a menor ritmo, el empleo desaceleraba su crecimiento y la inflación, con volatilidad, iba en un sendero decreciente. Este escenario provocó en las últimas semanas un cambio en las expectativas del mercado, que comenzó a descontar más y mayores subas de tasas de interés por parte de la autoridad monetaria para acelerar este proceso.

Los procesos de ajustes de tasas de interés no son gratuitos y gran parte del impacto no es inmediato. Tienen la particularidad de, inicialmente, presionar al alza los alquileres, que en Estados Unidos tienen una importante participación en los índices de precios, por lo que la inflación tiende a acelerarse antes de comenzar a ceder. Por otro lado, un aumento de tasa de 450 puntos básicos en el plazo de un año genera bajas en el precio de los activos y afecta la rentabilidad de los sectores más endeudados, deteriorando la calidad crediticia de empresas y personas. El sistema financiero, en su carácter de intermediario entre los sectores excedentes de ahorro y los demandantes de créditos, es el sector donde primero se sufren las consecuencias.

La caída del Silicon Valley Bank fue el ejemplo más resonante del impacto que la contracción financiera ya ha tenido en los balances de algunas entidades, dado que era una de las 20 firmas más grandes del país. La particularidad de este banco era el financiamiento de venture capital de empresas tecnológicas y una elevada participación de depósitos a plazo en sus pasivos, muchos de estos pertenecientes a las mismas compañías a las que financiaba. La suba de tasas afectó seriamente la capacidad de levantar financiamiento de estas empresas, llevándolas a retirar sus depósitos. En el momento que estos bancos tuvieron que recurrir a sus activos líquidos (bonos del tesoro y títulos con garantía hipotecaria) para cumplir con sus obligaciones, tuvieron que realizar fuertes pérdidas de cotización, al tener que liquidar a valor de mercado activos que tenían contabilizados a un valor técnico claramente superior. Esta diferencia entre el valor de mercado y el valor contable de los títulos mantenidos a vencimiento es un problema que cruza a todo el sistema, pero mientras las entidades no enfrenten grandes retiros de depósitos, no tendrían que sufrir estas pérdidas.

La respuesta de la Fed fue rápida y acertada: proteger a los ahorristas en desmedro del accionista y de los acreedores. A diferencia de la crisis de 2008, originada por la decisión de no rescatar al banco de inversión Lehman Brothers, la Fed reconoció la doble dimensión del riesgo moral y garantizó todos los depósitos, dejando a la suerte del mercado a accionistas y tenedores de deuda. Esta medida debiera tender a calmar a los ahorristas. El caso del Credit Suisse es diferente, su valor viene cayendo hace tiempo y el gobierno tiene la capacidad para defender a los ahorristas si desea hacerlo.

Ahora bien, el gran desafío lo tiene la Reserva Federal esta semana que comienza: continuar con el proceso de suba de tasas o espera a ver el impacto de la crisis. El mercado de trabajo continúa presentando un claro desequilibrio entre oferta y demanda, con una brecha histórica entre vacantes y desempleados dispuestos a llenarlas. Esto se suma a una inesperada aceleración de la inflación en los últimos dos meses, y presiona a aplicar nuevas subas. Sin embargo, la decisión de esperar para evaluar el control de daños no significaría una interrupción del ajuste, ya que, como quedó claro esta semana, recién se comienza a ver el efecto rezagado de la política monetaria.

Temas

Comunidad de Negocios Crisis económica global Finanzas Conforme a los criterios de Conocé The Trust Project

Otras noticias de Comunidad de Negocios

“Bailando en el Titanic”. El golpe inesperado que recibió el Gobierno y alteró todos los planes económicos en el año electoral

De buena fuente. Ya se notan los efectos de la sequía en los diversos eslabones de la cadena agrícola

Mercado de granos. En modo cosecha, se volvió compleja la lectura del rumbo del valor de la soja

Notas Relacionadas

Evolución de los Bonos argentinos en pesos al 23 de marzo 2023

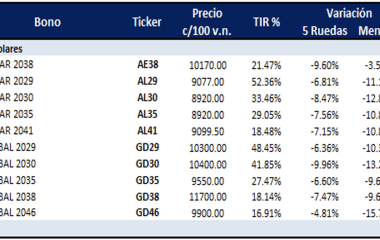

Evolución de los Bonos argentinos en dólares al 23 de marzo 2023

Evolución de los CEDEARs al cierre del 23 de marzo 2023

Análisis bursátil - Acciones al cierre del 23 de marzo 2023

Evolución de las Cauciones en pesos y dólares al 23 de marzo 2023