Tres escenarios que alertan sobre una 'década perdida' para Wall Street

La mala asignación del capital en la economía alimentará la inflación.

Ningún modelo económico pudiera haber previsto que las acciones estarían en máximos históricos y que los spreads de crédito serían tan estrechos después de que la Reserva Federal subiera su tasa de interés de referencia en 5,25 puntos porcentuales desde principios de 2022. Sin embargo, eso es exactamente lo que ha sucedido.

La Fed parece dispuesta a declarar la victoria en su lucha contra la inflación, pero el extraordinario rendimiento de las inversiones altamente especulativas sugiere que ni siquiera un aumento tan brusco de las tasas de interés ha sido lo suficientemente grande como para absorber el exceso de liquidez que se agita en los mercados financieros.

Los bancos centrales aún no parecen entender que las burbujas financieras son fuentes de inflación futura de los activos reales. Las burbujas asignan erróneamente el capital de una economía a activos innecesarios (criptomonedas y acciones meme, ¿quizás?). Y el capital no fluye hacia inversiones que aumenten la productividad. De hecho, el índice de precios al consumidor (IPC) de Estados Unidos alcanzó finalmente un máximo del 5,6% tras la burbuja tecnológica de 2008.

Mercados: cómo operar en las elecciones de EE.UU. y qué esperar en los próximos meses

Hay evidencias de que la especulación podría estar mermando de nuevo la capacidad de la Fed para combatir la inflación, pero el banco central parece no darse cuenta de ello. Los inversores deberían.

Históricamente, el rendimiento de la calidad superior e inferior ha sido constante en todas las clases de activos. El rendimiento relativo de las acciones de menor capitalización frente a las de mayor tamaño tiende a imitar los spreads de crédito, es decir, la tasa de interés que pagan las empresas por encima de los niveles de referencia. Esto se debe a que las compañías más pequeñas y de menor calidad tienen un mayor apalancamiento operativo y financiero y están más influidas por los ciclos económicos y de beneficios.

En otras palabras, las acciones de pequeña capitalización tienden a obtener mejores rendimientos que las de gran capitalización y los spreads de crédito se estrechan cuando mejoran los beneficios empresariales; pero las acciones de gran capitalización tienden a obtener mejores resultados y los spreads de crédito se amplían cuando empeoran los beneficios.

La especulación de los dos últimos años ha distorsionado considerablemente esta prolongada relación de calidad entre mercados. Las acciones de gran capitalización han superado a las de pequeña capitalización a pesar de la aceleración de los beneficios y el estrechamiento de los spreads de crédito. Esto ha sido impulsado principalmente por los llamados Siete Magníficos: Apple, Microsoft, Meta, Amazon, Alphabet, Nvidia y Tesla. El resultado ha sido un estrecho liderazgo del mercado y un énfasis en los valores de mayor calidad. El rendimiento de la renta fija, sin embargo, ha sido más amplio y más cíclico, beneficiándose el crédito de menor calidad.

Esta divergencia extrema sugiere tres posibles resultados. En primer lugar, el extraordinario rendimiento de los Siete Magníficos podría estar ignorando la mejora generalizada de los flujos de liquidez corporativos, mientras que los estrechos spreads de crédito están reflejando correctamente el repunte cíclico. Esto parece razonable porque el ciclo de beneficios en EE.UU. se está acelerando y unas 160 compañías del S&P 500 tienen ahora un crecimiento de beneficios del 25% o más.

Un segundo escenario podría ser que el liderazgo extremadamente estrecho del mercado de renta variable esté justificado porque acecha un evento crediticio apocalíptico. Goldman Sachs ha señalado que la década de 1930 fue la última vez que el liderazgo del mercado de valores fue tan estrecho como lo es hoy.

Cuál es la inversión de moda en Wall Street que fascina al mercado por sus rendimientos

El liderazgo estrecho tiene sentido económico durante una depresión porque a las compañías les resulta muy difícil sobrevivir, ya ni hablemos de crecer. Sin embargo, el estrecho liderazgo actual va acompañado de una aceleración de los beneficios empresariales y de un sistema bancario saneado. Por eso, parece poco probable que se produzca un evento crediticio significativo de la magnitud que justificaría un liderazgo tan estrecho del mercado de valores.

Un tercer escenario podría ser que el exceso de liquidez esté alimentando la especulación tanto en los mercados de valores como en los de renta fija, y que ni el extraordinario rendimiento de los Siete Magníficos ni los estrechos spreads de crédito sean apropiados. Sin duda, hay evidencias de especulación en ambos mercados. Si este escenario es la interpretación adecuada, los segmentos del mercado de valores que no suelen ser defensivos, como los mercados emergentes y los de menor capitalización, podrían resultar refugios en caso de que aumente la volatilidad de los actuales líderes del mercado.

Aunque resulte extraño, existe un precedente. Cuando la burbuja tecnológica empezó a desinflarse en marzo de 2000, el mercado bursátil en general inició la década perdida', durante la cual el S&P 500 obtuvo una modesta rentabilidad anual negativa durante 10 años, pero los valores energéticos, los productos básicos, los mercados emergentes y los de menor capitalización obtuvieron rendimientos extraordinariamente buenos.

La Fed tiene que empezar a bajar las tasas lo más rápido posible

De marzo de 2000 a marzo de 2010, la rentabilidad total anualizada del S&P 500 fue -0,7% anual y el sector tecnológico del S&P 500 cayó un 8% anual. Sin embargo, el sector energético del S&P 500 subió un 9,4% anual, el índice S&P Small Cap un 6,6% anual y el índice MSCI de Mercados Emergentes un 10% anual.

Estos segmentos se beneficiaron de la reasignación del capital, que se alejó de las acciones tecnológicas, pero también de la inflación posterior a la burbuja, que estimuló sus beneficios. El pasado de la Fed podría ser el prólogo. El capital vuelve a estar mal asignado en la economía, pero la Fed sigue sin darse cuenta de que el capital mal asignado genera inflación en el futuro.

Notas Relacionadas

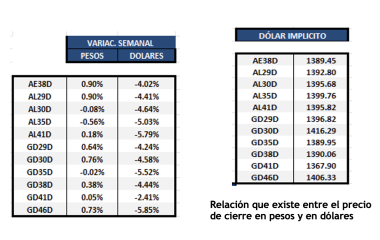

Evolución de los Bonos argentinos en dólares al 5 de julio 2024

Evolución de los Bonos argentinos en pesos al 5 de julio 2024

Evolución de los CEDEARs al cierre del 5 de julio 2024

Evolución de las Cauciones en pesos y dólares al 5 de julio 2024