El fondo global de inversiones, Franklin Templeton tiene en cartera mas de $41.000 millones en vencimientos de Lecap que vencen a fines de septiembre y comienzo de octubre. Este monto equivale a un total de más de u$s 700 millones y representa casi la mitad del vencimiento. Dada la suba del tipo de cambio que erosionó las rentabilidades de los bonos en pesos, sumado a las dudas que tienen los inversores respecto de que ocurra (o no) un evento crediticio con la deuda local, desde el mercado comienzan a ver con preocupación tales vencimientos y con el riesgo de que los tenedores de Lecap decidan no renovar. Esto podría generar mayor presión para el dólar si es que Templeton no renueva y dolariza dicha tenencia, a pocas semanas de las elecciones de octubre.

En las licitaciones de Lecap de septiembre y octubre, se vencen cerca de $84.000 millones, de los cuales la mitad están en manos del fondo de inversión, Franklin Templeton.

En los últimos años, Templeton fue uno de los que mas apostó al futuro económico de Argentina. En la gestión de Luis Caputo como ministro de Hacienda, gestionó con Templeton varios créditos a favor del gobierno, junto con otros fondos de inversión. Ahora, y en un contexto en el cual se siembran dudas respecto de una continuidad política, la confianza de los gestores de inversión ha cambiado. A su vez, en un escenario de necesidades financieras importantes, cada vencimiento de deuda resulta crucial para que las obligaciones del país se mantengan en un sendero favorable de pago.

Dicho esto, desde el mercado resaltan la importancia de que el gobierno logre convencer a los tenedores de Lecap para que rolleen sus tenencias en las próximas licitaciones. Mas puntualmente, el fondo de inversión Franklin Templeton posee el 55,72% del total del vencimiento de Lecap del 30 de septiembre, con un total de $24.539 millones.

El fondo Schroders ocupa el segundo puesto entre los mayores tenedores de dichas Lecap con un total de $803 millones, es decir, un 1,83% del total. Le siguen Allaria Ledesma (0,49% del total), Capital Group Companies (0,26%) y Pellegrini (0,23%).

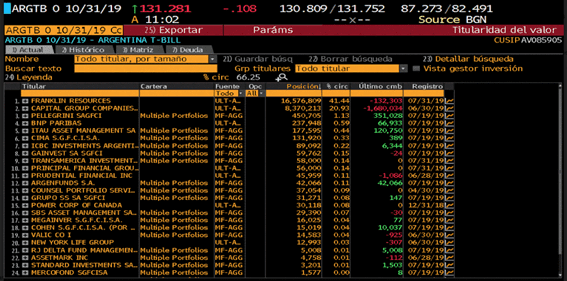

Por otro lado, para el vencimiento del 31 de octubre, Templeton posee el 41,44% del total del vencimiento con un total de $16.576 millones, seguido por Capital Group Companies y Fondos Pellegrini. El fondo BNP Paribas e Itau Asset Management conforman los 5 inversores más importantes de dicho vencimiento.

El riesgo relacionado con los vencimientos en pesos (y también en los de dólares) es que el Gobierno no logre renovar con privados y que deba utilizar las reservas para hacer frente a dichos pagos. Además, en lo que respecta a la deuda en pesos, el condimento adicional a la inestabilidad financiera es la potencial suba del tipo de cambio que podría generar la dolarización de tal vencimiento, si es que el inversor decide no renovar y pasar su inversión a moneda dura.

Desde el mercado aseguran el supuesto con el cual se tiene que manejar el Gobierno es que no va a conseguir renovar con privados absolutamente nada y que la mayor parte es probable que salga del sistema financiero local.

El objetivo único de Lacunza es convencer al FMI para que traigan los u$s 5400 millones y se termine el año, afirmaron desde el mercado.

Un operador de bonos en pesos de un fondo local resaltaba que por más que no se sepa que decisión va a hacer Templeton con los próximos vencimientos de Lecap, están condicionados a renovar para evitar males mayores en otros instrumentos de deuda que continuarán teniendo más allá de los vencimientos de corto plazo.

No sabemos que van a hacer los tenedores de Lecap ni de todos los títulos de deuda que vencen en el corto plazo. Igualmente creo que el fondo Franklin Templeton tiene un problema si no renueva ya que posee mucha deuda de Argentina. De esta manera, si no renueva es como que se termina autoperjudicando por el sufrimiento que podremos llegar a ver con otros instrumentos de deuda que continuaran en su cartera. Creo que es una situación similar a la que enfrenta el FMI ya que están tan metidos que ahora tienen que ir hasta el final.